Kleinunternehmer-Regelung 2025

Die Kleinunternehmer-Regelung im Detail: Auf dieser Seite erfahren Sie, welche Voraussetzungen Sie erfüllen müssen, um in den Genuss der Vereinfachungsregelung zu kommen. Außerdem erläutern wir die wichtigsten Sonderfälle und zählen die Vor- und Nachteile des Kleinunternehmer-Daseins auf.

Darf ich? Die Voraussetzungen der Kleinunternehmer-Regelung

Damit das Finanzamt die Einstufung als Kleinunternehmer akzeptiert, dürfen die umsatzsteuerpflichtigen Betriebseinnahmen laut § 19 UStG folgende Umsatzgrenzen nicht übersteigen:

- im vorangegangenen Kalenderjahr 25.000 Euro (bis 2024: 22.000 Euro)

und - im laufenden Kalenderjahr bislang nicht mehr als 100.000 Euro (2024: voraussichtlich 50.000 Euro).

Wichtig: Das hervorgehobene „und“ bedeutet, dass beide Bedingungen erfüllt sein müssen. Und: Bei den genannten Grenzen handelt es sich um den Umsatz und nicht etwa um den Gewinn! Der Gewinn ist in der Regel deutlich niedriger, weil von den Einnahmen ja noch die Ausgaben abgezogen werden.

Hinweis: Die neue Vorjahresgrenze von 25.000 Euro (alt: 22.000 Euro) gilt ab dem 1. Januar 2025. (Klein-)Unternehmer die im Jahr 2024 Umsätze zwischen 22.000 Euro und 25.000 Euro erzielt haben, sind somit in Abweichung zur alten Regelung ab 2025 (weiterhin) Kleinunternehmer, solange sie in 2025 die Grenze von 100.000 Euro nicht überschreiten.

Bitte beachten Sie: Im Jahr der Gründung eines Gewerbes, eines land- oder forstwirtschaftlichen Betriebs sowie bei Aufnahme einer neuen selbstständigen Tätigkeit gelten folgende Sonderbestimmungen: In Ermangelung eines vorangegangenen Geschäftsjahres darf der Jahresumsatz für das erste Jahr geschätzt werden. In dem Fall gilt: Nur wenn der Jahresumsatz voraussichtlich nicht höher ist als 22.000 Euro (bis 2019: 17.500 Euro), dürfen Sie die Kleinunternehmer-Regelung in Anspruch nehmen.

Sonderfall I: Umsatzgrenzen im Gründungsjahr

Aber Vorsicht: Sofern Ihr erstes Geschäftstätigkeit nicht im Januar beginnt, müssen Sie den geschätzten tatsächlichen Umsatz monatsgenau auf ein ganzes Jahr hochrechnen. Angefangene Monate werden komplett berücksichtigt.

Nehmen wir an, Sie starten am 15. Mai: dann sind Sie im ersten Jahr nur in acht von zwölf Monaten geschäftlich tätig. Die Kleinunternehmer-Umsatzgrenze beträgt in dem Fall nur 14.667 Euro (= 8/12 von 22.000 Euro).

Mit anderen Worten: Wenn bei Unternehmensstart im Mai abzusehen ist, dass Sie im ersten Geschäftsjahr mehr als 14.667 Euro umsetzen werden, dürfen Sie die Kleinunternehmer-Regelung nicht in Anspruch nehmen. Mit den Folgen des unerwarteten Überschreitens von Kleinunternehmer-Umsatzgrenzen beschäftigen wir uns weiter unten.

Sonderfall II: Mehrere umsatzsteuerpflichtige Unternehmen und Tätigkeiten

Wichtig: Dass die Umsatzsteuer-Vereinfachung „Kleinunternehmer-Regelung“ heißt (und nicht etwa Kleinunternehmens-Regelung) ist Absicht: Der Kleinunternehmer-Status ist an die Person des Unternehmers gebunden!

Sie dürfen sich also nicht mehrfach auf die Kleinunternehmer-Regelung berufen und womöglich jeweils bis zu 25.000 Euro Umsatz machen, ohne Umsatzsteuer auszuweisen! Zwar spricht nichts dagegen, verschiedene kleine und große Unternehmen nebeneinander zu betreiben. Falls Sie tatsächlich mehrere Gewerbebetriebe führen und / oder verschiedene selbstständige Tätigkeiten ausüben, dann werden sämtliche umsatzsteuerpflichtigen Einnahmen aller Betriebe zusammengerechnet!

Sonderfall III: Umsatzsteuerfreie Einnahmen

Entgegen der landläufigen Meinung sind die Einnahmen von Kleinunternehmern keineswegs umsatzsteuerfrei: Vielmehr wird die in den Verkaufspreisen enthaltene Umsatzsteuer aus Vereinfachungsgründen vom Finanzamt lediglich „nicht erhoben“.

Das klingt zunächst nach Haarspalterei. In der Praxis der meisten Kleinunternehmer spielt die begriffliche Spitzfindigkeit auch keine große Rolle. Unter Umständen kann der feine Unterschied aber weitreichende Folgen haben. Angenommen, ein Zahnarzt sammelt in seiner Freizeit historische Armbrüste. Gelegentlich verkauft er das eine oder andere Einzelstück aus seiner Sammlung über einen kleinen Webshop. Obwohl er mit seiner florierenden Zahnarztpraxis bereits über 150.000 Euro Gewinn macht, darf er den Onlinehandel durchaus als Kleinunternehmer betreiben – jedenfalls so lange sein Armbrust-Umsatz die 22.000-Euro-Marke nicht übersteigt.

Hintergrund: Tatsächlich umsatzsteuerfreie Waren und Dienstleistungen werden bei der Ermittlung der Kleinunternehmer-Umsatzgrenze gar nicht erst berücksichtigt! Die Liste mit den wichtigsten „Steuerbefreiungen bei Lieferungen und sonstigen Leistungen“ findet sich in § 4 Nr. 11 bis 28 UStG. Dazu gehören zum Beispiel:

ärztliche Heilbehandlungen

Handel mit menschlichen Organen,

Vermietung und Verpachtung von Grundstücken,

Leistungen von Bausparkassen- und Versicherungsvertretern und Versicherungsmaklern,

Angebote allgemeinbildender oder berufsbildender Schulen oder auch

Leistungen selbstständiger Lehrkräfte an solchen Einrichtungen.

Bitte beachten Sie: Ob einige oder alle Ihrer Waren und Dienstleistungen tatsächlich umsatzsteuerfrei sind, sollten Sie nicht selbst entscheiden. Am besten fragen Sie einen Steuerberater oder sprechen direkt mit dem Finanzamt.

Soll ich? Vor- & Nachteile der Kleinunternehmer-Regelung

Ob Sie die Kleinunternehmer-Regelung in Anspruch nehmen oder nicht, bleibt letztlich Ihnen überlassen. Hier die wichtigsten Pro- und Kontra-Argumente im Überblick:

Komfort-Vorteil: Die Verwaltungsvereinfachung erspart Ihnen die Brutto-Netto-Unterscheidung – sowohl bei Ausgangsrechnungen als auch bei Ihren Betriebsausgaben. Umsatzsteuervoranmeldungen sind nicht erforderlich. Bei der Umsatzsteuererklärung brauchen Sie oft nur zwei Zahlen einzutragen.

Preis-Vorteil: Im Privatkunden-Geschäft können Sie spürbar günstiger anbieten als Wettbewerber, die der Regelbesteuerung unterliegen. Bei Dienstleistungen, die dem Regelsteuersatz von 19 % Umsatzsteuer unterliegen, beträgt der Preis-Vorteil gegenüber einem Konkurrenten, der Umsatzsteuer ausweisen muss, beispielsweise rund 16 %. Rechnen Sie selbst:

Angenommen, ein Kleinunternehmer bietet ein Produkt für 25 Euro an.

Sein umsatzsteuerpflichtiger Wettbewerber verkauft dasselbe Produkt für

25 Euro + 19 % USt. = 29,75 Euro.25 [Euro] / 29,75 [Euro] x 100 = 84,03 %

Mit anderen Worten: Der Kleinunternehmer bietet knapp 16 % günstiger als sein Wettbewerber an. Nicht berücksichtigt ist bei dieser Berechnung ein eventueller Vorsteuervorteil bei der Beschaffung des Produkts. Dadurch fällt der Preis-Vorteil in der Regel etwas niedriger aus.

Wichtig: Gegenüber vorsteuerabzugsberechtigten Geschäftskunden ergibt sich kein Preisvorteil: Diese Zielgruppe lässt sich den Vorsteueranteil ja vom Finanzamt erstatten.

Perspektiv-Nachteil: Bei positiver Unternehmensentwicklung müssen Kleinunternehmer früher oder später zur Regelbesteuerung übergehen. Wer zuvor den Preis-Vorteil an seine Privatkunden weitergereicht hat und als „billiger Jakob“ aufgetreten ist, muss nun Preiserhöhungen durchsetzen. Gelingt das nicht, droht ein spürbarer Gewinneinbruch.

Image-Nachteil: Auch im Firmenkunden-Geschäft kann die Kleinunternehmer-Regelung von Nachteil sein. Fehlende Umsatzsteuerangaben auf Kleinunternehmer-Rechnungen erwecken bei manchen Firmenkunden den Eindruck, der Anbieter sei kein richtiger Profi.

Kosten- / Liquiditäts-Nachteil: Die fehlende Vorsteuerabzugsberechtigung von Kleinunternehmern erhöht die Betriebsausgaben. Das kann sich ausgerechnet in der Startphase kleiner Unternehmen schmerzhaft bemerkbar machen, in der oftmals hohe Anfangsinvestitionen erforderlich sind.

Lohnt sich die Kleinunternehmer-Regelung?

So allgemein lässt sich die Frage nicht beantworten. Wie so oft – es kommt darauf an:

Für Vollerwerbsgründer lohnt sich die Kleinunternehmer-Regelung normalerweise nicht: Geschäftsleute, die vom Gewinn ihres Unternehmens oder ihrer selbstständigen Tätigkeit leben wollen, entscheiden sich am besten von vornherein für die Regelbesteuerung. Mit jährlichen Gesamteinnahmen von unter 25.000 Euro lässt sich nach Abzug der Betriebsausgaben der eigene Lebensunterhalt auf Dauer nicht bestreiten – vom Unterhalt einer ganzen Familie ganz zu schweigen.

Für Vollerwerbsgründer eignet sich die Kleinunternehmer-Regelung erfahrungsgemäß selbst dann nicht, wenn der Umsatz im ersten oder zweiten Jahr voraussichtlich unter der 25.000-Euro-Marke bleibt und die Kunden überwiegend Verbraucher sind: Aufgrund des zu erwartenden Übergangs zur Regelbesteuerung sollte der anfängliche Preis-Vorteil ohnehin nicht oder nicht voll an die Kunden weitergegeben werden. Der Vorsteuerabzug für die Anfangsinvestitionen ist dagegen komplett verloren. Die anfängliche Verwaltungsvereinfachung ist da nur ein schwacher Trost: Spätestens im zweiten oder dritten Jahr kommt ein erfolgreicher Unternehmer ja doch nicht um Umsatzsteuervoranmeldungen herum.

Auch für nebenberufliche Gewerbetreibende und Selbstständige im B2B-Geschäft ist die Kleinunternehmer-Regelung nicht wirklich empfehlenswert: Sie haben keine Preis-Vorteile, verzichten ohne Not auf den Vorsteuerabzug aus Investitionen und leiden obendrein unter dem Amateur-Image. Verglichen damit fällt der etwas geringere Verwaltungsaufwand kaum ins Gewicht.

Für nebenberufliche Gewerbetreibende und Selbstständige im Privatkunden-Geschäft, kann die Kleinunternehmer-Regelung dagegen durchaus sinnvoll sein. Das gilt vor allem dann, wenn sie ohne große Investitionen auskommen und die Jahresumsätze voraussichtlich auch in Zukunft unter der 25.000-Euro-Marke bleiben.

Ganz gleich, zu welcher Kategorie Sie sich zählen: Am besten besprechen Sie die Vor- und Nachteile der Kleinunternehmer-Regelung anhand der besonderen Bedingungen Ihres Einzelfalls mit einem Steuerberater oder einem anderen Steuerexperten.

Kleinunternehmer werden oder darauf verzichten: Wie geht das?

Ihre Entscheidung für oder gegen die Kleinunternehmer-Regelung teilen Sie dem Finanzamt in der Regel auf dem „Fragebogen zur steuerlichen Erfassung“ mit. Sofern Sie den nicht bereits beim Finanzamt angefordert oder unaufgefordert zugeschickt bekommen haben, können Sie den achtseitigen Vordruck auf dem Formular-Management-System der Bundesfinanzverwaltung anschauen und von dort herunterladen. Am oberen Seitenrand steht Ihnen übrigens eine ausführliche „Ausfüllhilfe“ zur Verfügung:

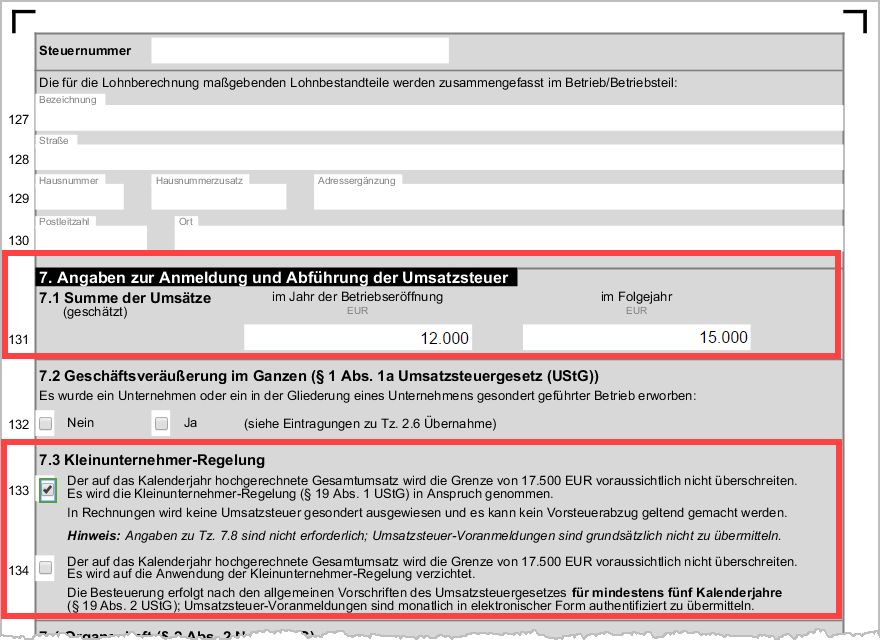

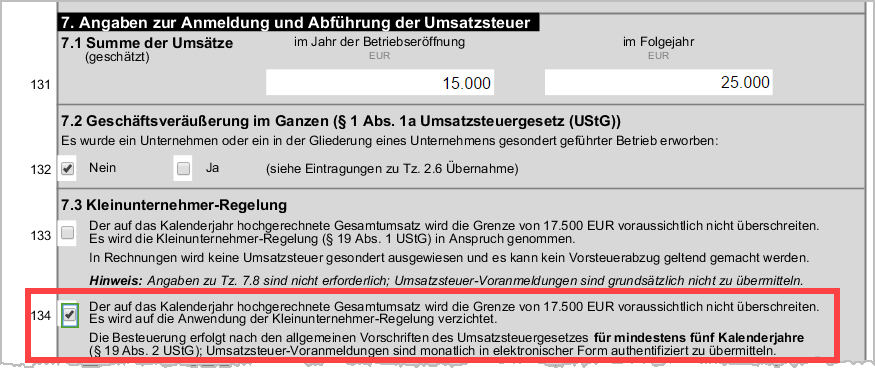

Die für die Kleinunternehmer-Regelung entscheidenden Formularfelder 131, 133 und 134 finden Sie auf Seite 6 des Fragebogens.

In Zeile 131 tragen Sie die geschätzten Umsätze für das Jahr der Betriebseröffnung und für das Folgejahr ein.

Wenn Sie die Kleinunternehmer-Regelung in Anspruch nehmen wollen, setzen Sie ein Häkchen vor die Zeile 133.

Wenn die Kleinunternehmer-Regelung aufgrund Ihrer Angaben in Zeile 131 möglich ist, Sie aber darauf verzichten wollen, setzen Sie ein Häkchen vor die Zeile 134.

Bitte beachten Sie: An den Verzicht auf die Kleinunternehmer-Regelung sind Sie fünf Kalenderjahre lang gebunden. Auf diese Weise soll verhindert werden, dass Unternehmer und Selbstständige mit geringen Umsätzen sich im ersten Jahr hohe Vorsteuererstattungen sichern und im zweiten Jahr zur bequemen Kleinunternehmer-Regelung zu wechseln.

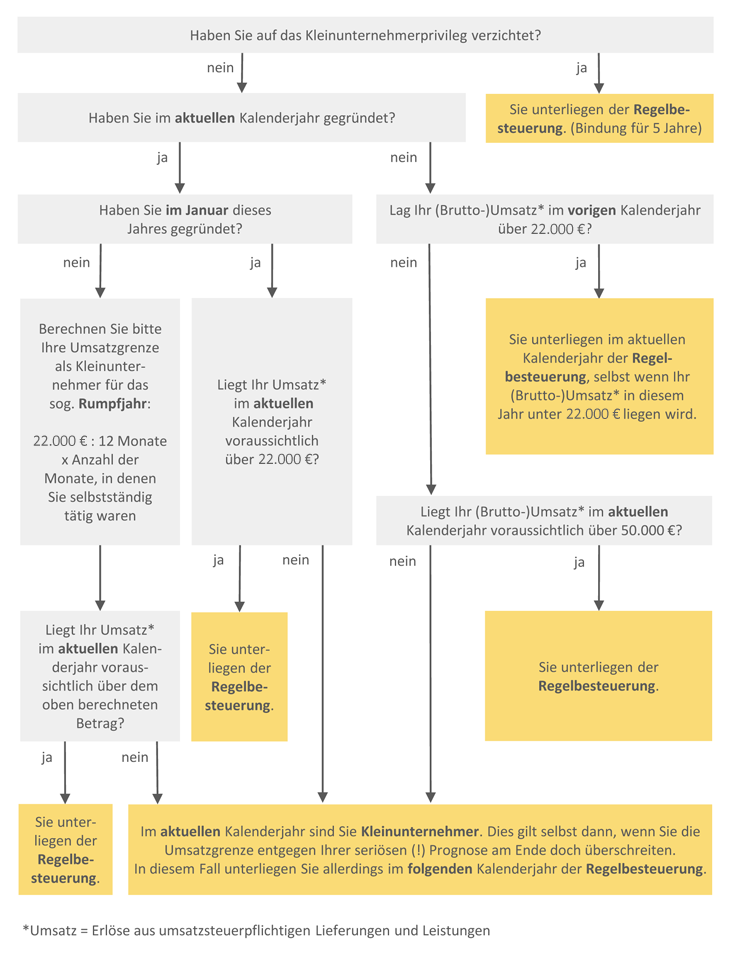

Rechtslage bis 2024: Überschreiten von Umsatzgrenzen und die Folgen

Liegt der tatsächliche Umsatz mit umsatzsteuersteuerpflichtigen Waren und Dienstleistungen im Gründungsjahr entgegen Ihren Erwartungen über der Kleinunternehmer-Umsatzgrenze von 22.000 Euro (bei Rumpfjahren pro Kalendermonat vor der Gründung 1/12 weniger), hat das für das abgelaufene Kalenderjahr normalerweise keine nachteiligen Folgen: Bei Ihren Schätzungen müssen Sie zwar die zum Zeitpunkt der Schätzung bekannten Besteuerungsgrundlagen berücksichtigen – unverhoffte Bestellungen und Aufträge werden aber nicht rückwirkend bestraft.

Hier die wichtigsten Szenarien im Überblick:

Wenn Sie im Gründungsjahr wider Erwarten mehr als 22.000 Euro steuerpflichtige Einnahmen erzielen, bleibt Ihnen der Kleinunternehmerstatus für das erste Jahr erhalten. Ab Januar des Folgejahres unterliegen Sie jedoch automatisch der Regelbesteuerung. Das gilt auch dann, wenn Sie ganz sicher sind, im zweiten Jahr wieder unter der 22.000-Euro-Grenze zu bleiben!

Lag Ihr steuerpflichtiger Jahresumsatz im Gründungsjahr unter 22.000 Euro und erwarten Sie im zweiten Jahr nicht mehr als 50.000 Euro Umsatz, bleibt es bei der Kleinunternehmer-Regelung.

Überschreiten Sie im zweiten Jahr die 22.000-Euro-Grenze, unterliegen Sie ab dem dritten Jahr automatisch der Regelbesteuerung. Das unerwartete Überschreiten der 50.000-Euro-Grenze zieht keine rückwirkenden Konsequenzen nach sich.

Ganz gleich, ob im Vorjahr die 22.000- oder die 50.000-Marke überschritten wurde: Der automatische Übergang zur Regelbesteuerung tritt auch dann ein, wenn Sie ganz sicher sind, im dritten Jahr wieder unter der 22.000-Euro-Grenze zu bleiben!Lag Ihr steuerpflichtiger Jahresumsatz im zweiten Jahr unter 22.000 Euro und erwarten Sie im dritten Jahr nicht mehr als 50.000 Euro Umsatz, bleibt es bei der Kleinunternehmer-Regelung - und so weiter und so fort.

Allgemein ausgedrückt:

Solange Sie im vorangegangenen Jahr weniger als 22.000 Euro eingenommen haben und im neuen Jahr nicht mehr als 50.000 Euro Umsatz erwarten, bleibt Ihnen der Kleinunternehmer-Status erhalten.

Wenn Sie dagegen im vorangegangenen Jahr mehr als 22.000 Euro eingenommen haben oder im neuen Jahr mehr als 50.000 Euro Umsatz erwarten, unterliegen Sie automatisch der Regelbesteuerung.

Übersichts-Prüfschema (Rechtsstand bis 2024): Sind Sie (noch) Kleinunternehmer?

Hinweis: Das nachfolgende Schaubild basiert auf der Rechtslage bis zum Jahr 2024. Für die aktuelle Rechtslage ab dem 1. Januar 2025 haben sich umfangreicher Änderungen ergeben. So sind u.a. die Vorjahres-Umsatzgrenze auf 25.000 Euro und der Plan-Umsatz im aktuellen Jahr auf 100.000 Euro gestiegen.

Übergang von der Kleinunternehmer-Regelung zur Regelbesteuerung

Wichtig: Eine Benachrichtigung des Finanzamts über das Ende des Kleinunternehmer-Daseins bekommen Sie nicht. Das liegt ganz einfach daran, dass das Finanzamt normalerweise frühestens Mitte des Folgejahres (im Rahmen Ihrer Steuererklärungen) von Ihnen über einen eventuell höheren Umsatz informiert wird.

Die Folge: Ihre Umsatzentwicklung müssen Sie als Kleinunternehmer selbst überwachen. Je näher Sie an die 25.000-Euro-Grenze kommen, desto genauer muss die Kontrolle erfolgen. Spätestens bevor Sie die erste Rechnung des neuen Jahres schreiben, sollten Sie Ihren tatsächlichen Vorjahresumsatz kennen!

Bitte beachten Sie: Falls Sie an der Kleinunternehmer-Regelung festhalten, obwohl Sie die erforderlichen Voraussetzungen nicht mehr erfüllen, schulden Sie dem Finanzamt die Umsatzsteuer. Dass Sie auf Ihren Rechnungen keine Umsatzsteuer ausweisen, spielt dann keine Rolle.

Beispiel:

Angenommen, ein Kleinunternehmer merkt nicht, dass er seit Jahresbeginn der Regelbesteuerung unterliegt. Er schreibt eine Rechnung über 750 Euro für eine umsatzsteuerliche Dienstleistung, ohne Umsatzsteuer auszuweisen. Dann handelt es sich beim Rechnungsbetrag aus Sicht des Finanzamts um den Bruttobetrag, in dem die Umsatzsteuer enthalten ist:

Beim Regelsteuersatz von 19 % setzt sich ein Gesamtbetrag von 750 Euro zusammen aus dem eigentlichen (Netto-)Umsatz von 630,25 Euro und 119,75 Euro Umsatzsteuer (Rechenweg: 750 geteilt durch 1,19 = 630,25 * 19 % = 119,75).

Beim ermäßigten Steuersatz von 7 % (z. B. für viele Lebensmittel und Kulturgüter) setzt sich der Gesamtbetrag von 750 Euro zusammen aus dem eigentlichen (Netto-)Umsatz von 700,93 Euro und 49,07 Euro Umsatzsteuer (Rechenweg: 750 geteilt durch 1,07 = 700,93 * 7 % = 49,07).

Aufs Jahr gerechnet muss ein ehemaliger Kleinunternehmer, der Einnahmen von zum Beispiel 30.000 Euro hatte, bei einem Steuersatz von 19 % nachträglich knapp 4.800 Euro Umsatzsteuer ans Finanzamt abführen (30.000 / 1,19 * 19 %).

Die gute Nachricht: Wenn Sie Geschäfte mit Unternehmen machen, dürfen Sie korrigierte Rechnungen verschicken, auf denen Sie Umsatzsteuer ausweisen. Ihren Kunden machen Sie damit zwar zusätzliche Arbeit: Da die Rechnungsempfänger den Umsatzsteueranteil jedoch als Vorsteuer geltend machen dürfen, haben Ihre Kunden keine finanziellen Nachteile.

Anders bei Privatkunden: Für diesen Personenkreis bedeutet der nachträgliche Umsatzsteuer-Ausweis ja eine echte Preiserhöhung. Da Sie verpflichtet sind, Verbrauchern Bruttopreise zu nennen, können Sie solche nachträglichen Preiserhöhungen rechtlich nicht durchsetzen. Und freiwillig dürften die wenigsten Privatpersonen bereit sein, die Mehrkosten zu bezahlen.

Wechsel (Rückkehr) zur Kleinunternehmer-Regelung?

Der Weg von der Kleinunternehmer-Regelung zur Regelbesteuerung ist keine Einbahnstraße: Sobald Ihr Vorjahresumsatz (plus ausgewiesenem Umsatzsteueranteil!) unter 25.000 Euro gelegen hat und der Jahresumsatz des Folgejahres voraussichtlich unter 100.000 Euro bleiben wird, können Sie den Kleinunternehmer-Status in Anspruch nehmen. Die Sonderregelung ist also kein Gründerprivileg: Sofern die Voraussetzungen des § 19 UStG erfüllt sind, dürfen Sie die Kleinunternehmer-Regelung durchaus nach zehnjähriger Geschäftstätigkeit erstmals in Anspruch nehmen – oder auch wiederholt zwischen der Kleinunternehmer- und Regelbesteuerung hin und wieder zurück wechseln. Ein Wechsel der Besteuerungsform ist dabei grundsätzlich aber nur zum Ende eines Geschäftsjahres zulässig. In der Regel entspricht das Geschäftsjahr dem Kalenderjahr.

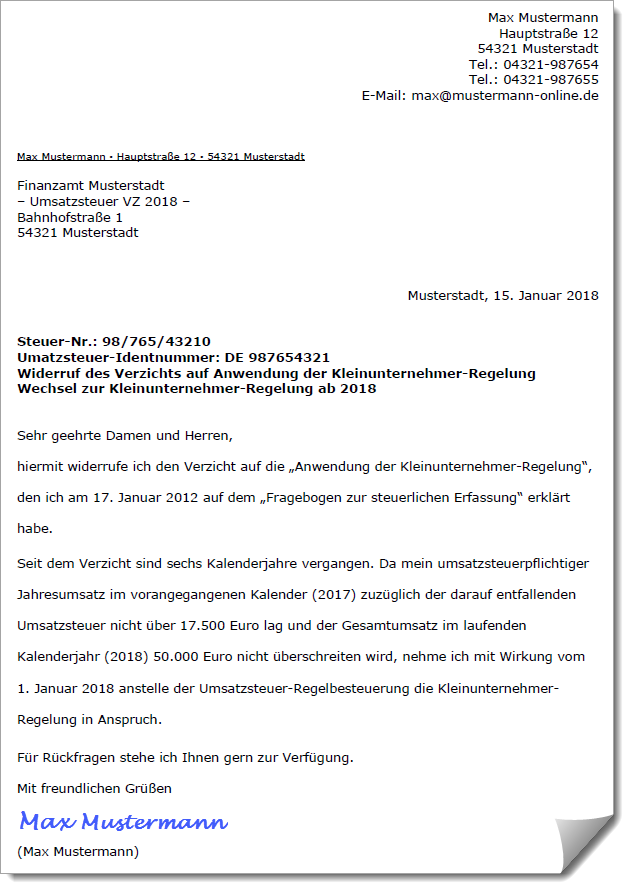

Bitte beachten Sie: Wenn Sie zu Beginn Ihrer Selbstständigkeit freiwillig auf die Kleinunternehmer-Regelung verzichtet haben, sind Sie unabhängig von Ihrer tatsächlichen Umsatzhöhe für fünf Kalenderjahre an diese Entscheidung gebunden:

Sie dürfen dann frühestens im sechsten Jahr wieder Kleinunternehmer werden. Dafür genügt ein einfaches Schreiben an das Finanzamt, in dem Sie Ihren Verzicht auf die Anwendung der Kleinunternehmer-Regelung widerrufen. Besondere Formvorschriften gibt es nicht. Eine Mitteilung über den Verzichts-Widerruf sieht zum Beispiel so aus:

Die PDF-Version dieses Musterschreibens können Sie hier herunterladen.

Voraussetzungen für den Wechsel der Besteuerungsform

Ganz gleich, ob mit oder ohne vorherigen Verzicht: Der Wechsel zur Kleinunternehmer-Regelung ist an die folgenden Bedingungen geknüpft:

Ihr Umsatz im neuen Jahr wird voraussichtlich 100.000 Euro nicht übersteigen.

Ihr Vorjahresumsatz plus die darauf entfallende (= ausgewiesene) Umsatzsteuer war nicht höher als 22.000 Euro. Dass der im Vorjahr ausgewiesene Umsatzsteueranteil beim Übergang von der Regelbesteuerung zur Kleinunternehmer-Regelung berücksichtigt werden muss, geht aus § 19 Abs. 1 UStG hervor: Dort ist vom „Umsatz zuzüglich der darauf entfallenden Steuer“ die Rede.

So rechnen Sie richtig

Feste Umsatz-Obergrenzen gibt es beim Wechsel von der Regelbesteuerung zur Kleinunternehmer-Regelung nicht. Das zeigen die folgenden Rechenbeispiele:

Beispiel 1: Nehmen wir an, Ihre Lieferungen und Leistungen unterliegen dem Regelsteuersatz von 19 %. Dann dürfen Sie im Vorjahr nicht mehr als 18.487 Euro Umsatz erzielt haben (18.487 Euro + 3.512,53 Euro USt. = 21.999,53 Euro). Ab einem steuerpflichtigen Umsatz von 18.488 Euro liegen Sie rechnerisch bereits über der Umsatzgrenze (18.488 Euro + 3.512,72 Euro = 22.000,72 Euro): Damit hätten Sie im Folgejahr keinen Anspruch auf die Kleinunternehmer-Regelung.

Beispiel 2: Falls Ihre Lieferungen und Leistungen dem ermäßigten Umsatzsteuersatz von 7 % unterliegen, dürfen Sie im Vorjahr nicht mehr als 20.560 Euro steuerpflichtigen Umsatz erzielt haben (20.560 Euro + 1.439,20 Euro USt. = 21.999,20 Euro). Ab einem Umsatz von 20.561 Euro liegen Sie rechnerisch bereits über der maßgeblichen Umsatzgrenze (20.561 Euro + 1.439,27 Euro = 22.000,27 Euro): Damit hätten Sie im Folgejahr keinen Anspruch auf die Kleinunternehmer-Regelung.

Beispiel 3: Sofern Sie im Vorjahr Umsätze mit unterschiedlichen Steuersätzen erzielt haben, müssen Sie die Einhaltung der Kleinunternehmer-Grenze anhand Ihrer tatsächlichen erzielten Umsätze und Umsatzsteuereinnahmen ermitteln.

Ganz gleich, wie sich Ihr Umsatz zusammensetzt: Falls Sie erst im Vorjahr gegründet haben und weniger als 12 Monate tätig waren, müssen die im „Rumpfjahr“ tatsächlich erzielten Umsätze und die dazugehörigen Umsatzsteuereinnahmen auf 12 Monate hochgerechnet werden.

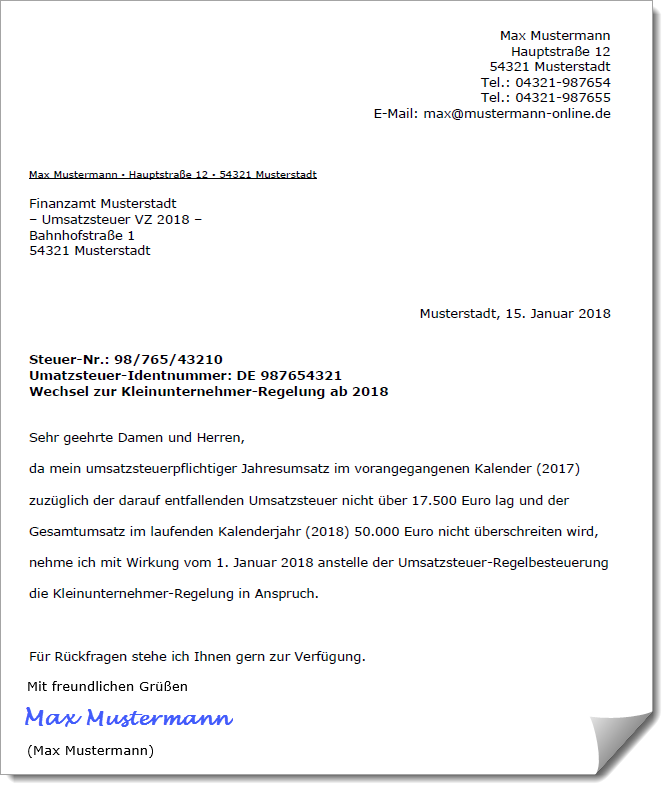

Mitteilung ans Finanzamt

Auch für den umsatzbedingten Wechsel zur Kleinunternehmer-Regelung genügt eine einfache Mitteilung ans Finanzamt. Bestimmte Formvorschriften gibt es nicht. Eine solche Mitteilung sieht zum Beispiel so aus:

Die PDF-Version dieses Musterschreibens können Sie hier herunterladen.

Einen Bewilligungs-Bescheid bekommen Sie daraufhin normalerweise nicht: Sofern die Voraussetzungen der Kleinunternehmer-Regelung erfüllt sind, kann das Finanzamt keine Einwände gegen den Wechsel der Besteuerungsform geltend machen. Sie dürfen den Wechsel zur Kleinunternehmer-Regelung theoretisch sogar noch rückwirkend mit der Umsatzsteuererklärung des Folgejahres anzeigen – vorausgesetzt natürlich, Sie haben in der Zwischenzeit keine Umsatzsteuer in Rechnung gestellt und erfüllen auch sonst alle Bedingungen für den Kleinunternehmer-Status!

Jahresübergreifende Einnahmen und Ausgaben

Beim Wechsel von der Regelbesteuerung zur Kleinunternehmer-Regelung sind am Jahresende einige Besonderheiten zu beachten. Entscheidend beim Wechsel der Besteuerungsform ist grundsätzlich der Zeitpunkt, zu dem die Lieferung oder Leistung erbracht worden ist. Das gilt auch dann, wenn Sie zuvor der Ist-Besteuerung unterlagen (= „Besteuerung von vereinnahmten Entgelten“):

Bezahlt ein Kunde eine Vorjahresrechnung mit ausgewiesener Umsatzsteuer erst im neuen Jahr (zum Beispiel im Februar), gehört der Vorgang in die Voranmeldung des betreffenden Monats (Februar) oder bei Quartalszahlern des betreffenden Vierteljahres sowie in die Umsatzsteuererklärung des neuen Jahres. Eine nachträgliche Korrektur noch unbezahlter Ausgangsrechnungen aus dem Vorjahr ist also nicht erforderlich.

Wenn Sie zu Jahresbeginn Ausgangsrechnungen für Lieferungen und Leistungen schreiben, die Sie bereits im Vorjahr erbracht haben, weisen Sie darauf noch Umsatzsteuer aus. Die dazugehörigen Umsatzsteuereinnahmen gehören ebenfalls in die Voranmeldung des betreffenden Monats bzw. Quartals und die Umsatzsteuererklärung des neuen Jahres.

Wenn Sie im neuen Jahr eine Eingangsrechnung für Lieferungen und Leistungen bekommen und bezahlen, die Sie bereits im Vorjahr in Anspruch genommen haben, dürfen Sie den Umsatzsteueranteil im neuen Jahr noch als Vorsteuer geltend machen.

Falls Sie in den letzten fünf Jahren bei der Anschaffung von Anlagevermögen (z. B. Geschäftswagen, Büroeinrichtung, Maschinen und anderen langlebigen Wirtschaftsgütern) Vorsteuer geltend gemacht haben, muss der Vorsteuerabzug ab dem Zeitpunkt des Wechsels zur Kleinunternehmer-Regelung korrigiert werden. Die Pflicht zur Berichtigung des Vorsteuerabzugs ergibt sich aus § 15a Abs. 1 und 7 UStG. Aus Vereinfachungsgründen greift diese Vorschrift jedoch nur dann, wenn der Vorsteueranteil des angeschafften Wirtschaftsgutes 1.000 Euro überschreitet. Das steht in § 44 Abs. 1 Umsatzsteuer-Durchführungsverordnung (UStDV).

Wichtig: Unabhängig von der betriebsgewöhnlichen Nutzungsdauer des angeschafften Wirtschaftsgutes gilt bei Vorsteuerkorrekturen grundsätzlich eine fünfjährige Korrekturfrist.

Beispiel 1: Nehmen wir an, Sie haben im Januar 2015 ein neues Notebook für Ihr Unternehmen gekauft. Der Nettopreis betrug 1.500 Euro. Die darauf anfallende Umsatzsteuer in Höhe von 285 Euro haben Sie als Vorsteuer geltend gemacht. Anfang 2018 wechseln Sie zur Kleinunternehmerregelung. Da der Vorsteueranteil unter der 1.000-Euro-Grenze lag, ist eine nachträgliche Vorsteuerkorrektur nicht erforderlich.

Beispiel 2: Angenommen, Sie haben im Januar 2016 einen neuen Geschäftswagen gekauft. Der Nettopreis betrug 25.000 Euro. Die darauf anfallende Umsatzsteuer von 4.750 Euro haben Sie als Vorsteuer geltend gemacht. Anfang 2018 wechseln Sie von der Regelbesteuerung zur Kleinunternehmerregelung. Da der Vorsteueranteil über der 1.000-Euro-Grenze liegt, ist eine nachträgliche Vorsteuerkorrektur erforderlich. Da Sie nur in zwei der maßgeblichen fünf Jahre der Regelbesteuerung unterlagen und die übrigen drei Jahre Kleinunternehmer waren, müssen Sie 3/5 des Vorsteuerabzugs ans Finanzamt zurückzahlen: 4.750 / 5 * 3 = 2.850 Euro.

- Dasselbe gilt laut § 15a Abs. 2 und 7 UStG sinngemäß für Lagerbestände und andere Teile des Umlaufvermögens (z. B. Handelsware, Rohstoffe und andere Lagerbestände), soweit sie erst nach dem Wechsel zur Kleinunternehmer-Regelung im Betrieb verwendet werden. Auch hier ist zunächst zu prüfen, ob der Vorsteueranteil aus der Anschaffung jeder einzelnen Ware (also nicht des gesamten Lagers!) über 1.000 Euro gelegen hat. Erst dann ist die anteilige Vorsteuerkorrektur innerhalb der fünfjährigen Korrekturfrist erforderlich.

Die Ermittlung eventueller Umsatzsteuerzahlungen, Vorsteuer-Erstattungen oder -Rückzahlungen überlassen Sie am besten einem Steuerberater.

Wechsel der Besteuerungsform gut vorbereiten!

Zum Glück lässt sich der Wechsel zur Kleinunternehmer-Regelung meist in aller Ruhe vorbereiten: Dass Sie die Kleinunternehmer-Umsatzgrenze unterschreiten werden (oder unterschritten haben), stellt sich ja nicht plötzlich und unerwartet heraus. Wenn Sie gegen Ende eines Kalenderjahres erkennen, dass die Summe Ihrer umsatzsteuerpflichtigen Verkaufserlöse plus der dazugehörige Umsatzsteueranteil voraussichtlich unterhalb der 22.000-Euro-Grenze bleiben wird, besprechen Sie die Details einer möglichen Umstellung auf die Kleinunternehmerregelung am besten mit Ihrem Steuerberater. Dabei sollten Sie vor allen Dingen klären, ob und in welchem Umfang in Ihrem Fall nachträgliche Vorsteuerkorrekturen erforderlich sind.

Anfang Januar des Folgejahres schicken Sie dann die Mitteilung über den Wechsel der Besteuerungsform an das Finanzamt und stellen Ihre Rechnungssoftware auf die Kleinunternehmer-Regelung um. Ab diesem Zeitpunkt verzichten Sie auf den Ausweis von Umsatzsteuer auf Ihren Ausgangsrechnungen und teilen den Rechnungsempfängern den Grund der fehlenden Umsatzsteuer mit. Wie eine korrekte Kleinunternehmer-Rechnung aussieht, erfahren Sie auf der Seite „Rechnungsstellung“.

Vorsicht bei nachträglichem Wechsel!

Sie können sich mit der Mitteilung über den Wechsel der Besteuerungsform zwar auch mehr Zeit lassen – theoretisch bis zur Umsatzsteuererklärung des Folgejahres. In der Regel ist das aber keine gute Idee:

Umsatzsteuer, die Sie in Rechnung gestellt und bereits vereinnahmt haben, müssen Sie auf jeden Fall ans Finanzamt abführen! Das gilt auch für Rechnungen an Verbraucher, die gar keinen Vorsteuerabzug geltend machen können. Dass aus dem vormaligen Bruttobetrag lediglich ein gleich hoher Gesamtbetrag ohne gesonderten Umsatzsteuerausweis wird, kümmert das Finanzamt nicht.

Mit dem Abführen ungerechtfertigter (und ungewollter) Umsatzsteuereinnahmen können sich Kleinunternehmer zwar notfalls bis zur Jahres-Umsatzsteuererklärung Zeit lassen: Sie müssen aber dafür sorgen, dass sie die Umsatzsteuer-Zahllast zu diesem Zeitpunkt auch bezahlen können!

Um der Kleinunternehmer-Form zu genügen, dürfen Sie Ihren Kunden nachträglich korrigierte Rechnungen ohne Umsatzsteuerausweis schicken. Damit ist es aber nicht getan: Sowohl Sie selbst als auch Ihre Kunden (sofern es sich um vorsteuerabzugsberechtigte Geschäftskunden handelt) müssen daraufhin die betreffenden Umsatzsteuer-Voranmeldungen korrigieren.

All das verursacht nicht nur eine Menge Arbeit: Der Wechsel von der Regelbesteuerung zum Kleinunternehmer-Status führt bei Stammkunden ohnehin schon zu Irritationen. Erfolgt die Umstellung dann auch noch verspätet und zieht somit Vorsteuerkorrekturen beim Kunden nach sich, machen Sie bei Geschäftskunden erst recht einen unprofessionellen Eindruck. Der ist vor allem dann ärgerlich, wenn sich die erwünschten finanziellen und organisatorischen Vorteile der Kleinunternehmer-Regelung in Grenzen halten. Eine Entscheidungshilfe bietet der Abschnitt „Soll ich? Vor- & Nachteile der Kleinunternehmer-Regelung“.

Unternehmer mit schwankenden Umsätzen

Die gute Nachricht: Falls Ihre Umsatzerlöse stark schwanken, ist auch ein wiederholter Wechsel von der Kleinunternehmer-Regelung zur Regelbesteuerung und wieder zurück möglich. Das soll an folgendem Beispiel erläutert werden:

| Jahr | Plan-Umsatz* <50.000 Euro <100.000 Euro |

Ist-Umsatz** <17.500 Euro <22.000 Euro <25.000 Euro |

Kleinunternehmer ? |

|---|---|---|---|

| 2016 | 10.000 Euro | 7.500 Euro Gründung: 5.1.2016 | Ja |

| 2017 | 25.000 Euro | 40.000 Euro Kein USt-Anteil | Ja |

| 2018 | 10.000 Euro | 15.500 Euro +2.945€ USt=18.445€ | Nein |

| 2019 | 28.000 Euro | 18.400 Euro +3.495€ USt=21.896€ | Nein |

| 2020 | 25.000 Euro | 14.500 Euro Kein USt-Anteil | Ja |

| 2021 | 22.000 Euro | 22.015 Euro Kein USt-Anteil | Ja |

| 2022 | 16.000 Euro | 12.500 Euro +2.375€ USt=14.875€ | Nein |

| 2023 | 20.000 Euro | 17.300 Euro Kein USt-Anteil | Ja |

| 2024 | 30.000 Euro | 24.950 Euro Kein USt-Anteil | Ja |

| 2025 | 60.000 Euro | 29.300 Euro Kein USt-Anteil | Ja |

| 2026 | 23.000 Euro | 20.800 Euro +3.952€ USt=24.752€ | Nein |

| 2027 | 22.000 Euro | 110.500 Euro +1.995€ USt=112.495€ | Ja & Nein |

| 2028 | 80.000 Euro | 135.800 Euro +25.802€ USt=161.602€ | Nein |

*Plan-Umsatz: Bis 2024 gilt für den Plan-Umsatz eine Grenze von 50.000 Euro. Ab ab 2025 gilt die Grenze von 100.000 Euro.

**Ist-Umsatz: = (Netto-)Umsatz aus umsatzsteuerpflichtigen Lieferungen und Leistungen ohne ggf. berechnete Umsatzsteuer.

Bitte beachten Sie: Soweit es sich um Jahre der Regelbesteuerung handelt, sind in den Umsatz-Werten keine Umsatzsteuer-Anteile enthalten. Die Umsatzzahlen für die Jahre 2018, 2019, 2022, 2026 2027 und 2028 in obiger Tabelle sind somit ohne die in diesen Jahren in den Rechnungen aufgrund der Regelbesteuerung ausgewiesenen und vereinnahmten Umsatzsteuer-Anteile zu verstehen.

Hier die dazugehörigen Erläuterungen:

2016: Da der Plan-Umsatz im ersten Geschäftsjahr bei 10.000 Euro lag, waren die Voraussetzungen für die Kleinunternehmer-Regelung im Gründungsjahr erfüllt.

Hinweis: Wenn die Geschäftstätigkeit im Gründungsjahr nicht im Januar aufgenommen wird, muss der Planumsatz auf 12 Monate hochgerechnet werden.2017: Da der Ist-Umsatz in 2016 bei 7.500 Euro lag und der Plan-Umsatz von 25.000 Euro unter der 50.000-Euro-Grenze liegt, bleibt es 2017 beim Kleinunternehmer-Status.

2018: Durch den hohen Vorjahres-Umsatz (2017: 40.000 Euro) unterliegt der Unternehmer automatisch der Regelbesteuerung. Dass der Plan-Umsatz im laufenden Jahr nur 10.000 Euro beträgt, ändert daran nichts.

2019: Zwar liegt der Vorjahres-Umsatz (2018: 15.500 Euro) auf den ersten Blick unter der Kleinunternehmer-Umsatzgrenze. Da beim Übergang von der Regelbesteuerung zum Kleinunternehmer-Status jedoch wieder der Umsatzsteueranteil mit berücksichtigt werden muss, lag der maßgebliche „Umsatz zuzüglich der darauf entfallenden Steuer“ über der 17.500 Euro-Grenze (2018: 15.500 Euro + 2.945 Euro = 18.445 Euro; siehe auch Ausführungen unter „Umsatzgrenzen: Netto- oder Bruttoperspektive?“ im Kleinunternehmer-FAQ). Die Kleinunternehmer-Regelung kann daher im Jahr 2019 nicht in Anspruch genommen werden. Dass der Plan-Umsatz im laufenden Jahr nur 14.000 Euro beträgt, ändert daran nichts.

Bitte beachten Sie: Hätte der Umsatz im regelbesteuerten Jahr 2018 statt bei 15.500 Euro bei 14.700 Euro gelegen, wäre die Kleinunternehmer-Umsatzgrenze unterschritten worden (2018: 14.700 Euro + 2.793 Euro = 17.493 Euro). In dem Fall wäre im Jahr 2019 die Rückkehr zur Kleinunternehmer-Regelung wieder möglich gewesen.

2020: Da der Vorjahres-Umsatz zuzüglich 19% Umsatzsteuer (2019: 18.400 Euro + 3.496 Euro = 21.896 Euro) unter der ab 2020 geltenden neuen Vorjahres-Umsatzgrenze von 22.000 Euro lag und der Plan-Umsatz unter der 50.000-Euro-Grenze liegt, ist im Jahr 2020 die Rückkehr zur Kleinunternehmer-Regelung zulässig.

Hinweis zur Erhöhung der Umsatzgrenze auf 22.000 Euro ab 2020: Unternehmer die im Kalenderjahr 2019 Kleinunternehmer waren, dürfen den Kleinunternehmer-Status im Jahr 2020 beibehalten, soweit der Ist-Umsatz in 2019 die neue Vorjahres-Grenze von 22.000 Euro nicht überstiegen hat. Da in obiger Beispiel-Tabelle im Jahr 2019 der Kleinunternehmer-Status nicht vorlag, ist der angegebene Ist-Umsatz von 18.400 Euro als Netto-Umsatz ohne die im Jahr 2019 in den Rechnungen ausgewiesene und vereinnahmte Umsatzsteuer in Höhe von 3.496 Euro zu verstehen.

2021: Da der Ist-Umsatz in 2020 bei 14.500 Euro lag und der Plan-Umsatz von 22.000 Euro unter der 50.000-Euro-Grenze liegt, bleibt es 2021 beim Kleinunternehmer-Status.

2022: Durch den Vorjahres-Umsatz (2021: 22.015 Euro) unterliegt der Unternehmer automatisch der Regelbesteuerung. Dass der Plan-Umsatz im laufenden Jahr nur 16.000 Euro beträgt, ändert daran nichts.

2023: Der Vorjahres-Umsatz zuzüglich 19% Umsatzsteuer (2022: 12.500 Euro + 2.375 Euro = 14.875 Euro) lag wieder unter der Kleinunternehmer-Grenze von 22.000 Euro und der Plan-Umsatz beträgt nicht mehr als 50.000 Euro. Daher ist im Jahr 2023 die Rückkehr zur Kleinunternehmer-Regelung zulässig.

2024: Da der Ist-Umsatz in 2023 bei 17.300 Euro lag und der Plan-Umsatz von 30.000 Euro unter der 50.000-Euro-Grenze liegt, bleibt es 2024 beim Kleinunternehmer-Status.

2025: Da der Vorjahres-Umsatz (2024: 24.400 Euro) unter der ab 2025 geltenden neuen Vorjahres-Umsatzgrenze von 25.000 Euro lag und der Plan-Umsatz unter der 100.000-Euro-Grenze liegt, bleibt es 2025 beim Kleinunternehmer-Status, solange der Gesamtumsatz von 100.000 Euro nicht überschritten wird.

Hinweis zur Erhöhung der Umsatzgrenze auf 25.000 Euro ab 2025: Unternehmer die im Kalenderjahr 2024 Kleinunternehmer waren, dürfen den Kleinunternehmer-Status im Jahr 2025 beibehalten, soweit der Ist-Umsatz in 2024 die neue Vorjahres-Grenze von 25.000 Euro nicht überstiegen hat.

2026: Durch den Vorjahres-Umsatz (2025: 29.300 Euro) unterliegt der Unternehmer automatisch der Regelbesteuerung. Dass der Plan-Umsatz im laufenden Jahr nur 23.000 Euro beträgt, ändert daran nichts.

2027: Da der Ist-Umsatz in 2026 bei 22.400 Euro lag und der Plan-Umsatz von 22.000 Euro unter der 100.000-Euro-Grenze liegt, ist im Jahr 2027 die Rückkehr zur Kleinunternehmer-Regelung zulässig. Mit überschreiten der Umsatzgrenze kommt es jedoch unterjährig zu einem Wechsel der Besteuerungsform und der Unternehmer unterliegt ab dem Zeitpunkt des Überschreitens der Umsatzgrenze mit dem Anteil der 100.000 Euro übersteigenden Umsätze automatisch der Regelbesteuerung. Dass der Plan-Umsatz im laufenden Jahr nur 23.000 Euro beträgt, ändert daran nichts. Auf den 100.000 Euro übersteigenden Umsatzanteil von 11.500 Euro sind 1.995 Euro Umsatzsteuer auszuweisen und abzuführen.

2028: Durch den hohen Vorjahres-Umsatz (2027: 110.500 Euro) unterliegt der Unternehmer weiterhin der Regelbesteuerung. Auch der Plan-Umsatz im laufenden Jahr von "nur" 80.000 Euro ändert daran nichts. Die Kleinunternehmer-Regelung kann daher im Jahr 2028 nicht in Anspruch genommen werden.

Nächste Seite: Korrekte Kleinunternehmer-Rechnungen