Steuerpflichten im Überblick

Die Kleinunternehmer-Vorschrift stammt aus dem Umsatzsteuerrecht. Auf die betriebliche Gewinnermittlung und andere Steuerarten hat die Vorschrift keine unmittelbaren Auswirkungen. Umsatzsteuerliche Kleinunternehmer müssen daher grundsätzlich dieselben Steuervorschriften beachten wie alle anderen gewerblichen Unternehmer, Freiberufler und Selbstständige:

Einkommensteuer: Besteuert wird der Gewinn (= Einnahmen minus Ausgaben). Die im Einkommensteuergesetz und in der Abgabenordnung geregelten vereinfachten Buchführungs- und Steuerpflichten müssen auch von Kleinunternehmern beachtet werden.

Gewerbesteuer: Besteuert wird der Gewerbeertrag, der in etwa so hoch ist wie der Gewinn laut Einkommensteuergesetz. Da Einzelunternehmer und Personengesellschaften Anspruch auf einen Steuer-Freibetrag von 24.500 Euro haben, spielt die von den Städten und Gemeinden erhobene Gewerbesteuer für umsatzsteuerliche Kleinunternehmer in der Regel keine Rolle: Mit einem Jahresumsatz von 22.000 Euro lässt sich unter normalen Umständen kein Gewerbeertrag erzielen, der höher als 24.500 Euro ist!

Umsatzsteuer: Mangels Umsatzsteuereinnahmen sind Kleinunternehmer zwar nicht verpflichtet, monatliche oder vierteljährliche Umsatzsteuervoranmeldungen abzugeben. Eine jährliche Umsatzsteuererklärung verlangen viele Finanzämter trotzdem. Die ist aber zum Glück schnell erledigt: Sie brauchen nur zu bestätigen, dass Sie keine Umsatzsteuer eingenommen haben.

Im Ergebnis halten sich die Steuerpflichten von Kleinunternehmern somit in Grenzen: Faktisch können sich Kleinunternehmer auf die folgenden Aufgaben konzentrieren:

Belegsammlung laufender Einnahmen und Ausgaben,

regelmäßige Umsatzüberwachung (Einhaltung der Kleinunternehmer-Umsatzgrenze),

Jahres-Umsatzsteuererklärung,

Gewinnermittlung (= Einnahmenüberschussrechnung, „EÜR“) und

(private) Einkommensteuererklärung.

Bitte beachten Sie: § 149 Abgabenordnung schreibt vor, dass Jahressteuererklärungen spätestens fünf Monate nach Ende des betreffenden Jahres abgegeben werden. Ihre Gewinnermittlung, Einkommen- und Umsatzsteuererklärungen sind normalerweise also spätestens am 31. Mai des Folgejahres fällig. Auf Antrag gewähren viele Finanzämter auch einen Aufschub bis zum 30. September des Folgejahres. Wenn Sie einen Steuerberater einschalten, können Sie sich sogar bis 31. Dezember Zeit lassen.

Die gute Nachricht: Ab dem Steuerjahr 2018 dürfen sich Steuerpflichtige mit der Abgabe ihrer Steuererklärungen generell bis zum 31. Juli des Folgejahres Zeit lassen. Die Steuererklärungen für 2018 sind also erst am 31. Juli 2019 fällig. Wer einen Steuerberater beauftragt, hat dann sogar bis Ende Februar 2020 Zeit!

Wichtig:

Auch Kleinunternehmer sind verpflichtet, ihre Steuererklärungen auf elektronischem Weg ans Finanzamt zu übermitteln. Alle modernen Buchführungs- und Steuerprogramme enthalten die sogenannte „Elster“-Schnittstelle, mit deren Hilfe Online-Datenübertragungen zum Finanzamts-Server möglich ist. Außerdem bietet das Elster-„Online-Finanzamt“ verschiedene Übertragungsmöglichkeiten.

Die meisten Steuerdaten-Übermittlungen müssen zudem in „authentifizierter Form“ erfolgen. Das heißt: Sie benötigen eine elektronische Signatur. Mit dem „Elster-Zertifikat“ stellen die Finanzverwaltungen eine einfache Signaturlösung kostenlos zur Verfügung. Wie Sie Ihre Elster-Steuersignatur beantragen und freischalten, erfahren Sie weiter unten im „Exkurs: Elektronische Steuersignatur beantragen“.

Bitte beachten Sie: Das Steuerrecht sieht in Sachen elektronische Steuerdaten-Übermittlung weiterhin eine Härtefallregelung vor, der zufolge Steuererklärungen in begründeten Ausnahmefällen noch in Papierform eingereicht werden dürfen. Zwar sinkt die Zahl der Ausnahmebewilligungen. Falls Sie bislang noch keine Möglichkeit zur elektronischen Datenübermittlung haben, steht es Ihnen aber frei, einen formlosen „Antrag zur Vermeidung unbilliger Härten“ zu stellen. Die dazugehörige Rechtsvorschrift finden Sie in § 150 Abs. 8 der Abgabenordnung. Wird Ihrem Antrag stattgegeben, erhalten Sie die erforderlichen Papierformulare beim Finanzamt.

Für Eilige: Steuer-Software von Drittanbietern

Vorweg: Wenn Sie Ihre betriebliche Gewinnermittlung bereits erledigt haben und lediglich eine Software für Ihre private Einkommensteuererklärung brauchen, gibt es viele preiswerte, komfortable und leicht bedienbare Steuerprogramme. Die helfen Ihnen nicht nur bei der Erfassung und Übermittlung Ihrer Einkünfte, Werbungskosten, Sonderausgaben und Steuerermäßigungen:

Kommerzielle Steueranwendungen ...

unterstützen Sie beim Belegabruf („vorausgefüllte Steuererklärung“),

führen Sie Schritt für Schritt durch die einzelnen Einkunftsarten und übrigen Eingabebereiche,

stellen Ihnen steuerliche Informationen zu den Pflichtangaben und Abzugsmöglichkeiten zur Verfügung,

verhindern durch Plausibilitätsprüfungen fehlende oder widersprüchliche Eingaben,

geben Ihnen Hinweise auf steuerliche Optimierungsmöglichkeiten,

berechnen die zu erwartenden Steuernachzahlungen oder -erstattungen (oft sogar auf Euro und Cent genau

unterstützen Sie bei der elektronisch signierten Übermittlung Ihrer Steuererklärung ans Finanzamt,

helfen bei der Überprüfung eingehender Steuerbescheide,

weisen Sie auf Widersprüche zwischen dem Bescheid und Ihrer Steuererklärung hin und

unterstützen Sie bei eventuell erforderlichen Widersprüchen sogar mit fertigen Musterschreiben.

Außerdem können Sie die Daten Ihres Steuerfalls im Folgejahr ganz bequem übernehmen: Da viele Eingabebereiche unverändert bleiben, ist die nächste Steuererklärung dadurch oftmals sehr schnell erledigt.

Software-Einkaufstipps

Die folgenden Programme haben bei Vergleichstests in den vergangenen Jahren besonders gut abgeschnitten:

WISO Steuer:Sparbuch: Die Buhl-Data-Software schlägt mit 34,95 Euro pro Jahr zu Buche. Im Abo kostet das Programm 29,95 Euro. tax 2018, die weitgehend baugleiche Sparversion desselben Anbieters, ist bereits ab 12,95 Euro zu haben. Taxango, eine rein webbasierte Programmversion für private Zwecke, kostet nur 9,99 Euro: Der Kaufpreis fällt erst an, wenn die Daten ans Finanzamt übermittelt werden.

SteuerSparErklärung: Das Steuerprogramm der Akademischen Arbeitsgemeinschaft im Wolters Kluwer Verlag kostet 29,95 Euro, im Abo 24,95 Euro. Ab 14,99 Euro gibt es beim selben Anbieter das Programm SteuerEasy, das sich für einfache Steuerfälle eignet.

Taxman: Die Basisversion der Lexware-Software kostet pro Jahr 24,99 Euro und im Abo 29,90 Euro. Falls Sie auch Ihre geschäftlichen Steuererklärungen mit dem Programm erledigen wollen, sind 34,90 Euro fällig. QuickSteuer, die abgespeckte Version der Lexware-Software für private Zwecke schlägt mit 14,99 Euro zu Buche. Webbasierte Steuererklärungen gibt es bei diesem Anbieter unter smartsteuer.de zum Preis von 24,99 Euro.

Bitte beachten Sie: Bei den genannten Preisen handelt es sich um unverbindliche Preisempfehlungen der Hersteller. Im Handel werden die Produkte zum Teil deutlich günstiger angeboten. Sie sollten aber darauf achten, dass der Leistungsumfang zu Ihren Anforderungen passt.

Ganz gleich, für welche Software Sie sich entscheiden: Den Kaufpreis von Steuerprogrammen können Sie als Werbungskosten (bei Arbeitnehmereinkünften) oder Betriebsausgabe (bei gewerblichen oder selbstständigen Einkunftsarten) geltend machen. Abgesehen davon: Angesichts des großen Funktionsumfangs und durchweg guter Ergebnisprognosen lohnt sich die Anschaffung einer leistungsfähigen Steuersoftware allemal: Bei Kaufpreisen zwischen 10 Euro und 35 Euro sorgt oft schon ein einziger guter Steuertipp dafür, dass sich die Anschaffung mehr als bezahlt gemacht hat.

Alternative: Amtliche Elster-Tools

Sie brauchen keine Tipps & Tricks zum Steuersparen? Ihnen genügen geeignete Tools für die Datenerfassung und Übermittlung Ihrer betrieblichen und privaten Steuererklärungen? Dann können Sie selbstverständlich auch die kostenlosen Software- und Service-Angebote der Finanzverwaltungen verwenden. Steuererklärungen lassen sich zum Beispiel im Dienstleistungsportal „Mein ELSTER“ oder mithilfe der amtlichen Windows-Software ElsterFormular übermitteln. Mehr dazu weiter unten bei den verschiedenen Steuererklärungen.

Zurück zu den speziellen Steuerpflichten von Kleinunternehmern:

Belege und laufende Aufzeichnungen

Allgemeine und verbindliche Buchführungsvorschriften gibt es für Kleinunternehmer nicht. Theoretisch müssen Sie überhaupt keine laufenden Aufzeichnungen machen: Im einfachsten Fall genügt es, wenn Sie Ihre Ein- und Ausgangsrechnungen sowie sonstige Zahlungsnachweise geordnet aufbewahren (zum Beispiel in chronologischer Reihenfolge) und am Jahresende den passenden Einnahmen- und Ausgabenkategorien des EÜR-Formulars zuordnen. Außerdem sind Sie verpflichtet, Ihre Geschäftskorrespondenz und alle anderen Unterlagen zu verwahren, soweit sie zum Verständnis Ihrer Einnahmenüberschussrechnung erforderlich sind. Das ist in § 147 Abgabenordnung geregelt.

Hintergrund: Steuerbescheide ergehen in der Regel „unter dem Vorbehalt der Nachprüfung“. Das Finanzamt kann sich bis zu zehn Jahre lang Zeit lassen, bis es Ihre Unterlagen einer Steuerprüfung unterzieht.

Zehn Jahre lang aufheben müssen Sie:

sämtliche Belege über betriebliche Einnahmen und Ausgaben (wie Ein- und Ausgangsrechnungen, Gutschriften, Quittungen, Gehaltsabrechnungen) sowie die dazugehörigen Verträge, Arbeitsanweisungen etc.

Ihre Jahresabschlüsse (z. B. die Einnahmenüberschussrechnungen und Anlagenverzeichnisse) sowie Steuererklärungen und Steuerbescheide.

Sechs Jahre lang aufzubewahren sind:

eingehende Geschäftsbriefe sowie Kopien der eigenen Ausgangspost sowie

alle weiteren steuerlich relevanten Unterlagen, die erforderlich sind, damit Anbahnung, Durchführung und Abrechnung von Geschäftsvorgängen nachvollziehbar sind.

Lektüretipp: Ausführlichere Informationen zu den wichtigsten steuerlichen Aufbewahrungsvorschriften finden Sie im Abschnitt „Aufbewahrung: Vom Umgang mit Belegen und anderen Unterlagen“ unserer Partnerseite buchführen.de.

Und was ist mit den GoBD?

Komplizierter wird es, wenn Sie elektronische Belege (zum Beispiel Ein- und Ausgangsrechnungen im PDF-Format) empfangen und versenden oder freiwillig elektronische Aufzeichnungen machen. Dann Sind Sie verpflichtet, die „Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff“ (GoBD) zu beachten. Die GoBD gelten auch für Klein- und Kleinstunternehmen:

Im Kern geht es den Finanzbehörden um die Beweissicherung aller elektronischen Belege, Buchungen und anderer zu deren Verständnis erforderlichen Informationen. Bedeutsam sind alle rechtlichen und wirtschaftlichen Vorgänge, die die Besteuerungsgrundlagen und / oder das Betriebsvermögen eines Unternehmens betreffen.

Dabei unterscheiden die GoBD zwischen der Ablage und Archivierung von Belegen einerseits sowie den Aufzeichnungen, mit deren Hilfe die Besteuerungsgrundlagen ermittelt werden andererseits (z. B. Einnahmenüberschussrechnung).

Die wichtigsten GoBD-Anforderungen aus Sicht kleiner Unternehmen lauten:

Sie sind verpflichtet, steuerlich bedeutsame elektronische Unterlagen vollständig und nachprüfbar aufzubewahren sowie richtige elektronische Aufzeichnungen vorzunehmen:

alle steuerlich bedeutsamen Geschäftsvorfälle sind zeitnah zu erfassen (= zu „buchen“),

Bargeld-Geschäfte müssen grundsätzlich taggenau aufgezeichnet werden,

unbare Geschäfte innerhalb von zehn Tagen: So soll ein „Schwebezustand“ verhindert werden. Unbare Geschäfte dürfen zwar auch zu einem späteren Zeitpunkt gesammelt gebucht werden. In dem Fall muss jedoch sichergestellt sein, dass in der Zwischenzeit keine Unterlagen verloren gehen.

Belege und dazugehörige Buchungen und Aufzeichnungen sind eindeutig miteinander zu verknüpfen, damit eine schnelle Zuordnung möglich ist (z. B. durch Nummerierung, Indexierung oder Barcodes).

Belege und Aufzeichnungen müssen gegen nachträgliche Änderungen geschützt sein. Elektronische Unterlagen dürfen nachträglich nicht geändert werden, ohne dass der ursprüngliche Inhalt erkennbar bleibt.

Belege sind in dem Format aufzubewahren, in dem sie eingetroffen oder erstellt worden sind.

Elektronische Dokumente sind revisionssicher zu archivieren: Im einfachsten Fall sammeln Sie alle Ein- und Ausgangsrechnungen eines Geschäftsjahres in zwei Dateiverzeichnissen und kopieren die Verzeichnisse regelmäßig (zumindest einmal am Jahresende) auf einen nicht änderbaren WORM-Datenträger (z. B. CD-ROM oder DVD).

Papierbelege dürfen digitalisiert und nach dem Scannen sogar vernichtet werden, sofern das Scanergebnis bildlich mit dem Original übereinstimmt (kein „OCR“ = Texterkennung!).

Hinweis: Zu empfehlen ist konsequentes Entsorgen trotzdem nicht. Erstens, weil die Zahl der Papierdokumente bei Kleinunternehmer meistens recht überschaubar ist. Und zweitens kann die Aufbewahrung des Originals aufgrund anderer Gesetze und Vorschriften erforderlich sein.

Die zur Belegerstellung (z. B. Ausgangsrechnungen), Belegsammlung, für Aufzeichnungen und Gewinnermittlung eingesetzten Computerprogramme und sonstigen elektronischen Hilfsmittel müssen GoBD-konform sind. Entsprechende Software-Prüfsiegel oder gar Konformitätsbescheinigungen stellen die Finanzbehörden jedoch nicht aus. Konkrete Verfahrensvorschriften, die für alle Branchen und Betriebsgrößen verbindlich sind, gibt es ebenfalls nicht. Am besten besprechen Sie mit einem Steuerberater, wie Sie die allgemeinen GoBD-Vorschriften in Ihrem Betrieb praktisch umsetzen.

Exkurs: Elektronische Steuersignatur beantragen

Zurück zur Gewinnermittlung und den Steuererklärungen: Ab 2018 müssen auch Kleinunternehmer ihre Einnahmenüberschussrechnungen und Steuererklärungen auf elektronischem Weg ans Finanzamt übermitteln. Die Datenübertragung muss zudem elektronisch signiert sein. Mit Ihrer elektronischen Signatur beweisen Sie die Echtheit der übermittelten Daten. Außerdem wird durch die „authentifizierte“ Datenübertragung sichergestellt, dass die Steuererklärungen unterwegs nicht manipuliert werden.

Für Steuerzwecke genügt normalerweise ein Elster-Konto mit kostenloser Elster-Steuersignatur. Die besteht im einfachsten Fall aus einer Zertifikatsdatei und einer PIN.

Praxistipps: Falls Sie noch keine elektronische Signatur haben, gibt es zwei Möglichkeiten:

Entweder Sie überlassen die Gewinnermittlung und Datenübertragung komplett Ihrem Steuerberater.

Oder Sie beschaffen sich möglichst bald eine elektronische Steuersignatur. Mit deren Hilfe können Sie Ihre Steuererklärungen im Dienstleistungsportal „Mein ELSTER“ oder mithilfe der amtlichen ElsterFormular-Software übermitteln. Sie können aber auch jede andere Buchführungs- oder Steuersoftware mit eingebauter Elster-Schnittstelle nutzen.

Signatur-Dreikampf: Registrieren - aktivieren - speichern

Um eine Elster-Steuersignatur zu bekommen, registrieren Sie sich auf der Elster-Startseite. Da die Online-Übertragung von Steuerdaten eine sensible Sache ist, wird die Aktivierung der Elster-Steuersignatur mehrfach abgesichert. Das Freischaltverfahren dauert ein paar Tage und wirkt auf den ersten Blick unnötig kompliziert. Letztlich ist die etwas umständliche Prozedur aber in Ihrem eigenen Interesse: Schließlich möchten Sie ja auch, dass Ihre Daten korrekt beim Finanzamt ankommen und kein Unbefugter Steuererklärungen in Ihrem Namen abgibt.

Die Vergabe eines Elster-Steuerzertifikats besteht aus mehreren Phasen:

Registrierung auf der Elster-Startseite (= „Mein ELSTER“-Benutzerkonto erstellen),

Versand von Aktivierungsdaten per E-Mail und Post,

Freischalten des Elster-Benutzerkontos mit den Aktivierungsdaten sowie

Festlegen des Signatur-Passworts und Herunterladen des Elster-Steuerzertifikats (z. B. „MaxMustermann_Elster_30.04.2018.pfx“).

Die PFX-Datei bildet zusammen mit dem Passwort Ihre persönliche Steuersignatur. Am besten speichern Sie die PFX-Datei auf einem externen Datenträger (zum Beispiel auf einem USB-Stick). Ganz gleich, wo Sie Ihre Zertifikatsdatei ablegen: Achten Sie unbedingt darauf, sich den Ort und den Speicherpfad gut zu merken. Bei der nächsten Steuererklärung brauchen Sie die Datei unbedingt. Sie können die PFX-Datei bei Bedarf übrigens wie ein ganz normales Dokument kopieren, verschieben und umbenennen. Die Funktionsfähigkeit wird dadurch nicht beeinträchtigt.

Bitte beachten Sie: Mit Ihrer Steuersignatur können Sie Ihre Steuerdaten sicher ans Finanzamt schicken und gleichzeitig elektronisch unterschreiben („authentifizieren“). Steuerdaten-Übermittlungen sind auf ganz unterschiedlichen Wegen möglich. Unter anderem ...

mit jeder kommerziellen Steuer- oder Buchführungssoftware, die über eine Elster-Schnittstelle verfügt. Dazu gehören zum Beispiel die Steuerprogramme, die wir Ihnen weiter oben vorgestellt haben. Eine Gesamtliste aller „Software-Produkte, die ELSTER unterstützen“ finden Sie auf der Elster-Website.

mit der kostenlosen amtlichen Windows-Steuersoftware „ElsterFormular“ oder auch

über die Online-Plattform „Mein ELSTER“, die ebenfalls gebührenfrei genutzt werden kann.

Vorteil der Online-Plattform: Sie sparen sich die Installation und regelmäßige Updates einer (übers Jahr selten genutzten) Steuersoftware. Der Zugriff auf „Mein ELSTER“ ist mit jedem aktuellen Browser möglich. Das Online-Finanzamt ...

ist (fast) immer geöffnet

ermöglicht inzwischen die Übertragung sämtlicher Steuererklärungen und Steueranmeldungen,

dient zugleich als elektronisches Archiv Ihrer Steuervorgänge und

funktioniert auf allen PCs, MacBooks, Linux-Rechnern sowie anderen gängigen Computer-Betriebssystemen.

Wenn auf Ihrem Smartphone die ElsterSmart-App installiert ist, haben Sie bei Bedarf sogar einen mobilen Zugriff auf die „Mein ELSTER“-Umgebung (zum Beispiel mit einem iPad oder anderen Tablet).

Hinzu kommt: Weil Sie sich von vornherein mit Ihrer Elster-Steuersignatur und dem dazugehörigen Passwort in Ihrem „Mein ELSTER“-Konto einloggen, ist jede dort vorgenommene Datenübermittlung automatisch elektronisch signiert. Eine gesonderte Einzel-Authentifizierung ist nicht erforderlich.

Nun aber zu den einzelnen Steuerpflichten – und wie sie sich mit möglichst wenig Aufwand erfüllen lassen.

Einnahmenüberschussrechnung (EÜR)

Da Kleinunternehmer zugleich Freiberufler oder Kleingewerbetreibende sind, brauchen sie die kaufmännischen HGB-Buchführungsvorschriften nicht zu beachten. Mit Umsätzen von bis zu 22.000 Euro liegen Kleinunternehmer außerdem unter sämtlichen Umsatz- und Gewinngrenzen, ab denen gemäß § 141 Abgabenordnung eine doppelte kaufmännische Buchführung erforderlich ist.

Für Kleinunternehmer gelten somit die Vorschriften der vereinfachten Buchführung, die in § 4 Abs. 3 Einkommensteuergesetz (EStG) zu finden sind. Als steuerpflichtigen Gewinn dürfen sie den „Überschuss der Betriebseinnahmen über die Betriebsausgaben ansetzen“. Deshalb wird die Gewinnermittlung von Selbstständigen und Kleinunternehmen auch als „Einnahmenüberschussrechnung“ (EÜR) bezeichnet.

Ausgangspunkt: Interne Gewinnermittlung

Das Prinzip der Einnahmenüberschussrechnung ist denkbar einfach: Sie addieren am Jahresende einfach sämtliche Einnahmen und ziehen davon die Summe aller Ausgaben ab (jeweils Bruttowerte, d.h. inklusive Umsatzsteuer/Mehrwertsteuer). Sind die Einnahmen höher als die Ausgaben, ergibt sich ein (steuerpflichtiger) Gewinn. Anderenfalls liegt ein Verlust vor.

Stefan Schrauber ist Kleinunternehmer: Nach Feierabend repariert und verkauft er Fahrräder. Bei Ihm sieht die Gegenüberstellung von Einnahmen und Ausgaben zum Beispiel so aus:

| Betriebseinnahmen: | ||

| Verkäufe | 3.595 Euro |

|

| Reparaturen | 10.312 Euro |

|

| Sonstiges | 1.093 Euro |

|

| Summe der Einnahmen: | 15.000 Euro |

|

| Betriebsausgaben: | ||

| Fahrrad-Einkäufe | 2.210 Euro |

|

| Werkstatt-Warmmiete | 5.400 Euro |

|

| Werkzeuge und Maschinen | 2.810 Euro |

|

| Telefon, Büromaterial | 895 Euro |

|

| Sonstiges | 423 Euro |

|

| Summe der Ausgaben: | 11.738 Euro |

|

| Gewinn (Einnahmen minus Ausgaben) | 3.262 Euro |

Unsere beispielhafte Gegenüberstellung von Einnahmen und Ausgaben dient nur der Illustration. Auch Kleinunternehmer müssen bei ihrer Gewinnermittlung unter Umständen weitergehende Vorschriften beachten. Schwierigkeiten bereiten erfahrungsgemäß die Bereiche …

Ermittlung privater Nutzungsanteile (z. B. Geschäftswagen oder Waren-Entnahmen),

Reisekosten oder auch

Nutzung eines häuslichen Arbeitszimmers.

Die auf Ihren Einzelfall zutreffenden Besonderheiten des Betriebsausgabenabzugs besprechen Sie am besten mit Ihrem Steuerberater.

Bis zum Jahr 2017 (für das Steuerjahr 2016) war das Thema Einnahmenüberschussrechnung für den Zweirad-Nebenerwerbler damit auch schon erledigt: Kleinunternehmer mit Betriebseinnahmen von bis zu 22.000 Euro durften beim Finanzamt eine solch schlichte Gewinnermittlung einreichen. Bestimmte Inhalts- und Formvorschrift gab es nicht. Die elektronische Datenübermittlung war ebenfalls nicht erforderlich. Diese Vereinfachungsregelung gilt ab dem Steuerjahr 2017 (also bei Steuererklärungen ab dem Jahr 2018) nicht mehr.

Wenn Sie also im Laufe der nächsten Wochen oder Monate Ihre Steuererklärung für 2017 erstellen, müssen Sie Ihren Gewinn bereits auf der amtlichen „Anlage EÜR“ ermitteln. Das ausgefüllte EÜR-Formular muss anschließend elektronisch signiert und ans Finanzamt übermittelt werden.

Tooltipp: Soweit Sie Ihre Gewinnermittlung über eine Buchhaltungssoftware mit integrierten Standard-Kontenrahmen (SKR03 oder SKR04) erstellen, finden Sie auf der Seite Buchungssatz.de eine sehr komfortable Kontensuche.

Keine Angst vorm EÜR-Formular!

Das amtliche Muster des aktuellen EÜR-Formulars steht auf der Website des Bundesfinanzministeriums zum Download bereit. Im Anhang des BMF-Schreibens finden Sie auch eine „Anleitung zum Vordruck“: Darin wird jede einzelne Zeile der Anlage EÜR recht gut verständlich erläutert. Die Inhalte des EÜR-Formulars im Überblick:

Seite 1: Angaben zum Betrieb, Erfassung der Betriebseinnahmen und Abschreibungen,

Seite 2: Erfassung der Betriebsausgaben,

Seite 3: Gewinnkorrekturen (zum Beispiel Rücklagen)

Seite 4: „Anlage AVEÜR" tragen Sie zum Beispiel den Wert Ihres Geschäftswagens oder Ihrer IT-Hardware und Büroausstattung ein.

Seite 5: Ermittlung der „nicht abziehbaren Schuldzinsen" (= „Anlage SZE", s. o.)

Seiten 6 und 7: Ergänzungsrechnung (Anlage ER)

Seiten 8 bis 10: Sonderberechnung (Anlage SE)

Seiten 11 bis 12: Anlageverzeichnis zur Anlage SE (Anlage AVSE)

Entwarnung: GbR only

Keine Sorge: Die Seiten 6 bis 12 müssen Sie nur in seltenen Ausnahmefällen ausfüllen – und das auch nur, wenn Sie …

- die Einnahmenüberschussrechnung für eine Personengesellschaft erstellen

und - wenn darin tatsächlich „Wertkorrekturen“ vorzunehmen

und / oder - „Sonderbetriebseinnahmen“ bzw. „Sonderbetriebsausgaben“ angefallen sind

und / oder - wenn „Sonderbetriebsvermögen“ vorliegt.

Falls eines dieser Szenarien auf Sie zutrifft, besprechen Sie die Details am besten mit Ihrem Steuerberater.

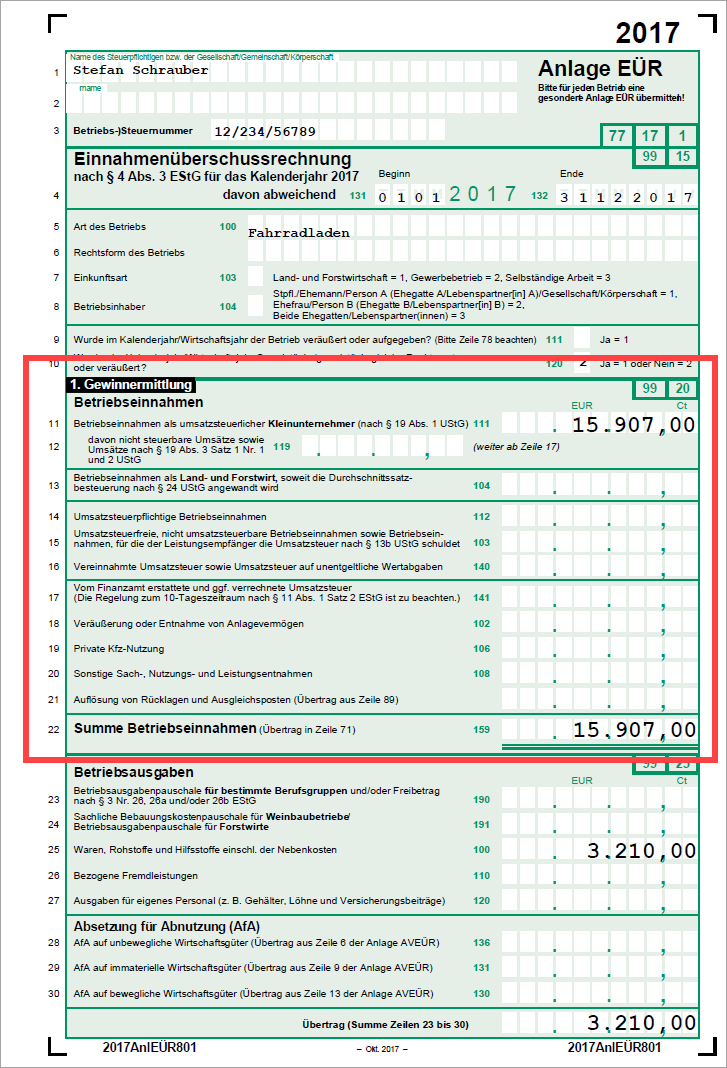

Zurück zu den Hauptbestandteilen des EÜR-Formulars. In den Zeilen 1 bis 10 machen Sie allgemeine Angaben zu Ihrer Person und Ihrem Betrieb (Name, Art, Rechtsform, Einkunftsart, Inhaber).

Betriebseinnahmen

In den folgenden zwölf Zeilen tragen Sie Ihre Betriebseinnahmen ein. Für umsatzsteuerliche Kleinunternehmer sind dabei in der Regel nur die folgenden Zeilen von Bedeutung:

Zeilen 11 und 12: Umsatzerlöse als steuerlicher Kleinunternehmer,

Zeile 18: Einnahmen aus dem Verkauf von Anlagevermögen,

Zeile 19: privater Nutzungsanteil am Geschäftswagen,

Zeile 20: Summe sonstiger Sach-, Nutzungs- und Leistungsentnahmen (z. B. Privatanteil an den Telefon- und Internetgebühren, Warenentnahmen für den privaten Konsum),

Zeile 21: Auflösung von Rücklagen,

Zeile 22: Summe der Betriebseinnahmen.

Bei unserem Zweiradschrauber ist die Einnahmenseite schnell erledigt: Er trägt die Summe seiner Betriebseinnahmen in Zeile 11 des EÜR-Formulars ein. Die Seite 1 seines 2017er EÜR-Formulars sieht so aus:

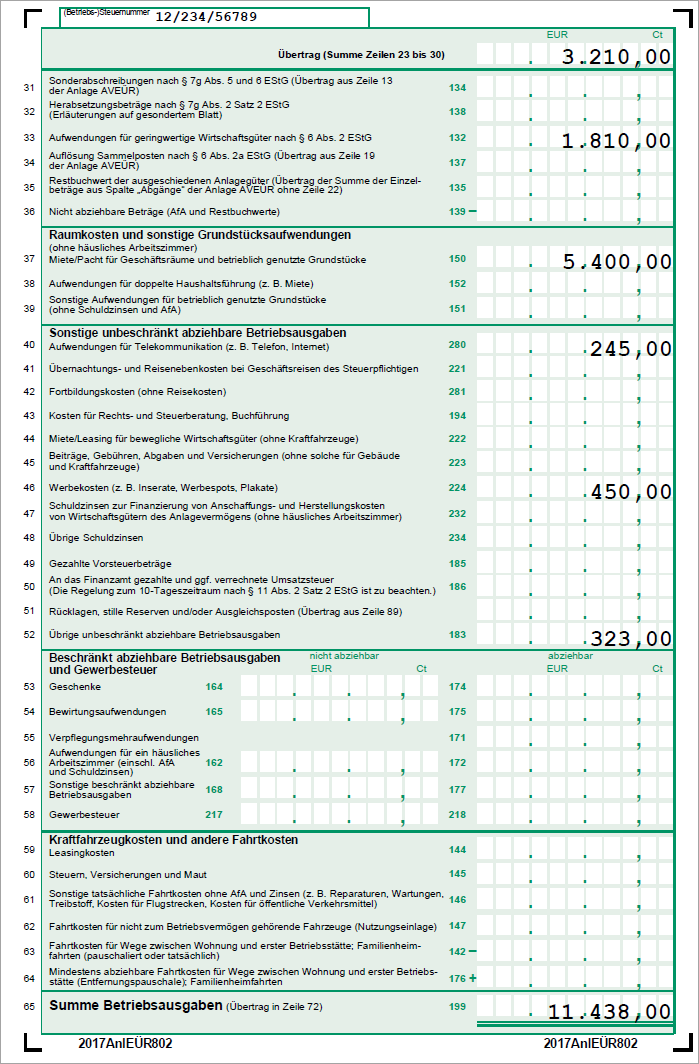

Betriebsausgaben

Gleich auf Seite 1 des EÜR-Formulars beginnen ab Zeile 23 außerdem bereits die Angaben zu den Betriebsausgaben:

Zeilen 23/24: Ausgabenpauschalen verschiedener Berufsgruppen (z. B. für Winzer, Forstwirte und nebenberufliche Schriftsteller oder Journalisten),

Zeilen 25: Ausgaben für Wareneinkäufe (wie zum Beispiel den Fahrrädern unseres Zweiradschraubers),

Zeilen 26 bis 27: Ausgaben für Dienstleister und Mitarbeiter,

Zeilen 28 bis 36: Abschreibungen,

Zeilen 37 bis 39: Miete, Pacht und andere betriebliche Raumkosten,

Zeilen 40 bis 52: sonstige unbeschränkt abziehbare Betriebsausgaben (insbesondere Telekommunikation, Reise-, Fortbildungs- und Beratungskosten, Versicherungen, Beiträge, Gebühren, Werbekosten, Schuldzinsen, an andere Unternehmen gezahlte Vorsteuer, ans Finanzamt überwiesene Umsatzsteuer sowie Bildung von Rücklagen),

Zeilen 53 bis 58: beschränkt abziehbare Betriebsausgaben und Gewerbesteuer (insbesondere Geschenke, Bewirtungskosten, Verpflegungsmehraufwendungen bei Geschäftsreisen, Kosten eines heimischen Arbeitszimmers sowie Gewerbesteuer),

Zeilen 59 bis 64: Kfz- und andere Fahrtkosten, Entfernungspauschalen für Fahrten zwischen Wohnung und Betrieb sowie Familienheimfahrten.

In Zeile 65 wird schließlich die Gesamtsumme aller laufenden Betriebsausgaben eingetragen.

Seite 2 des EÜR-Formulars mit den restlichen Betriebsausgaben sieht bei unserem nebenberuflichen Zweiradschrauber so aus:

Fehleingaben? Kein Beinbruch!

Bitte achten Sie möglichst genau auf die richtige Zuordnung Ihrer Betriebsausgaben in die passende Aufwandszeile. Andererseits: Falls Sie eine bestimmte Kostenart einmal versehentlich falsch einsortieren (z. B. die Fahrtkosten Ihrer Geschäftsreisen in Zeile 41 statt in Zeile 61), wird Ihre Einnahmenüberschussrechnung dadurch nicht komplett verworfen. Eine Steuerstraftat ist das schon gar nicht. Zumal dann, wenn eine unzutreffende Zuordnung rechnerisch überhaupt keine Auswirkung auf die Gewinnermittlung haben.

Sofern hinter solchen Fehlern nicht der Versuch steckt, den zu versteuernden Einnahmenüberschuss nach unten zu korrigieren, werden sie bei einer möglichen Steuerprüfung stillschweigend korrigiert. Oder der Steuerprüfer weist sie darauf hin, die betreffende Betriebsausgabe künftig einer anderen Zeile zuzuordnen – fertig.

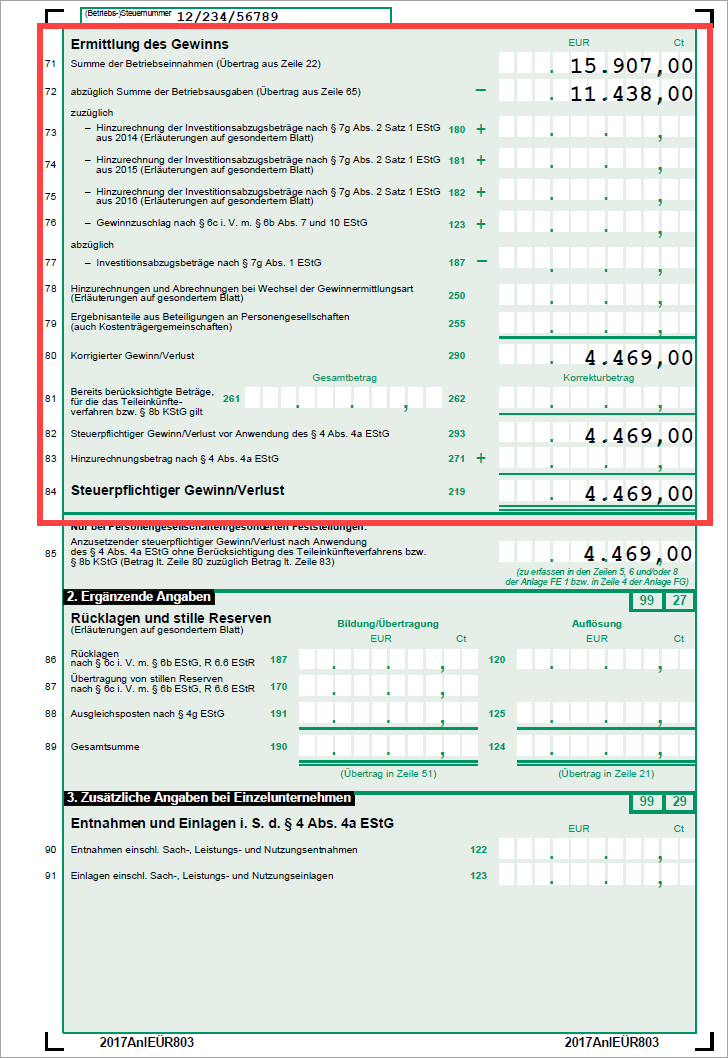

Zurück zu unserem nebenberuflichen Zweiradschrauber: Die endgültige Gewinnermittlung erfolgt auf Seite 3 der amtlichen „Anlage EÜR“:

Lektüretipp: Ausführlichere Informationen zur vereinfachten Buchführung und der Gewinnermittlung mit dem EÜR-Formular des Finanzamts finden Sie auf unserer Partnerseite Buchführung.de.

Die Übermittlung des EÜR-Formulars ans Finanzamt kann mit jeder Buchführungs- oder Steuersoftware erfolgen, die über eine Elster-Schnittstelle verfügt.

EÜR-Datenübermittlung via „Mein ELSTER“

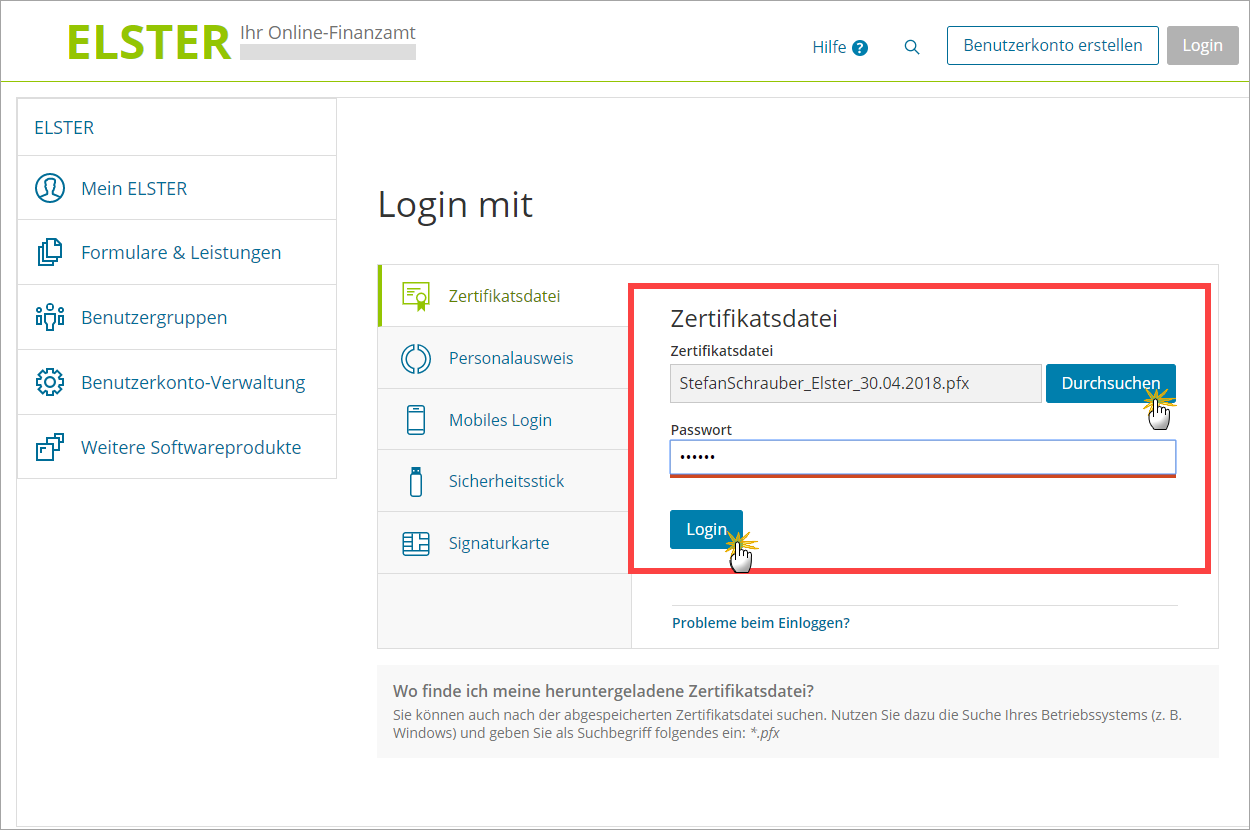

Unser Fahrradschrauber nutzt das Onlineportal „Mein ELSTER“. Dort loggt er sich mit Zertifikatsdatei und Passwort ein:

Im Bereich „Formulare und Leistungen“ stehen ihm anschließend sämtliche Formulare zur Verfügung, die er zur Erfüllung seiner Kleinunternehmer-Steuerpflichten benötigt. Die EÜR-Formulare für die Jahre 2012 bis 2017 findet er im Bereich „Formulare und Leistungen“ unter „Alle Formulare“.

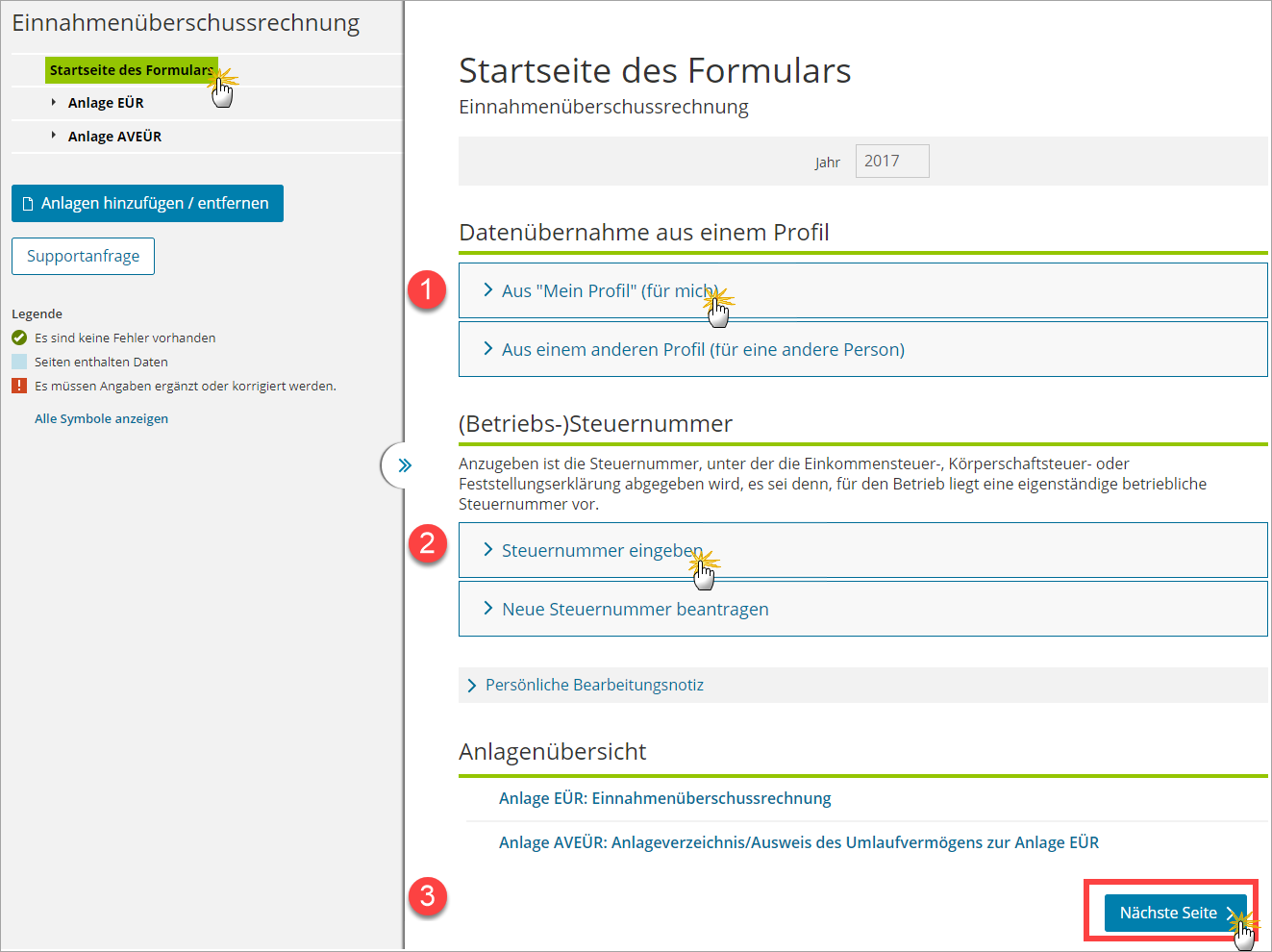

Auf der „Startseite des Formulars“ übernimmt er seine persönlichen Daten per Mausklick aus dem Elster-Bereich (1) „Mein Profil“, gibt seine (2) Steuernummer ein und klickt auf die Schaltfläche (3) „Nächste Seite“:

Auf den folgenden Seiten übernimmt der Fahrrad-Kleinunternehmer seine Betriebseinnahmen und -ausgaben aus seiner internen Gewinnermittlung. Per Mausklick auf „Nächste Seite“ ruft er jeweils den nächsten Eingabebereich auf. Falls erforderlich, lassen sich sämtliche Eingaben nachträglich korrigieren.

Bitte beachten Sie: „Mein ELSTER“ orientiert sich bei der Datenerfassung nicht seitenweise der Steuerformulare. Die Eingabebereiche sind stattdessen sachlich gegliedert. Während zum Beispiel auf Seite 1 des EÜR-Formulars Betriebseinnahmen und -ausgaben erscheinen, werden sie im Onlineportal in separaten Eingabemasken erfasst. Letztlich fließen sie aber in die passenden Formularzeilen ein.

Sobald er alle erforderlichen Angaben gemacht, geprüft und eventuelle Eingabefehler beseitigt hat, übermittelt Stefan Schrauber das EÜR-Formular per Mausklick auf die Schaltfläche „Absenden“ ans Finanzamt. Da er ja bereits eingeloggt ist, erübrigt sich die Eingabe der Steuersignatur. Anschließend findet der Kleinunternehmer eine Versand-Bestätigung in seinem Elster-Postfach, die alle übertragenen EÜR-Daten enthält.

Bitte beachten Sie: Mit der betrieblichen Einnahmenüberschussrechnung auf dem amtlichen EÜR-Formular ist es noch nicht getan. Im Rahmen der privaten Einkommensteuererklärung muss das Ergebnis der Gewinnermittlung zusätzlich noch auf einem separaten Formular eingetragen werden. Kleinunternehmer tragen ihre Gewinne dabei in der Regel auf einem der beiden folgenden Formulare ein:

Freiberufler und andere nicht-gewerbliche Selbstständige füllen die „Anlage S“ aus („Einkünfte aus selbständiger Arbeit“),

Gewerbetreibende verwenden die „Anlage G“ („Einkünfte aus Gewerbebetrieb“).

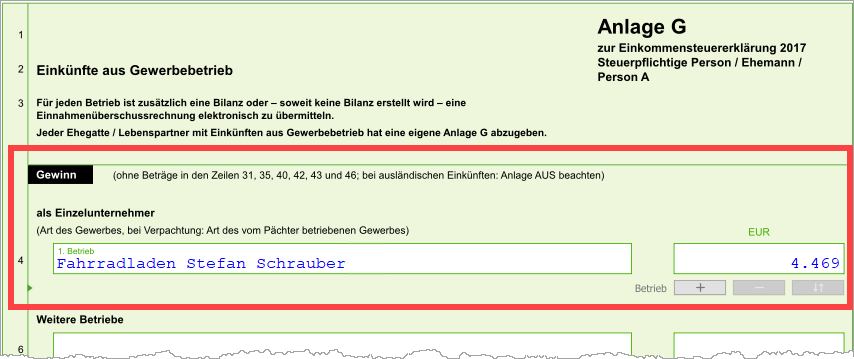

Dort muss zum Glück normalerweise nur Zeile 4 ausgefüllt werden: Bezeichnung des Betriebs und Höhe des erzielten Gewinns. Ist ein Verlust entstanden, dann wird der Betrag dort mit negativem Vorzeichen eingetragen.

Bei unserm nebenberuflichen Fahrradhändler sieht die „Anlage G“ zum Beispiel so aus:

Private Einkommensteuererklärung

Apropos Einkommensteuererklärung: Wer Gewinneinkünfte erzielt, muss auch seine private Steuererklärung elektronisch ans Finanzamt übermitteln. Die Datenübertragung funktioniert im Prinzip genauso wie beim EÜR-Formular. Kleinunternehmer Stefan Schrauber nutzt dafür sein „Mein ELSTER“-Konto:

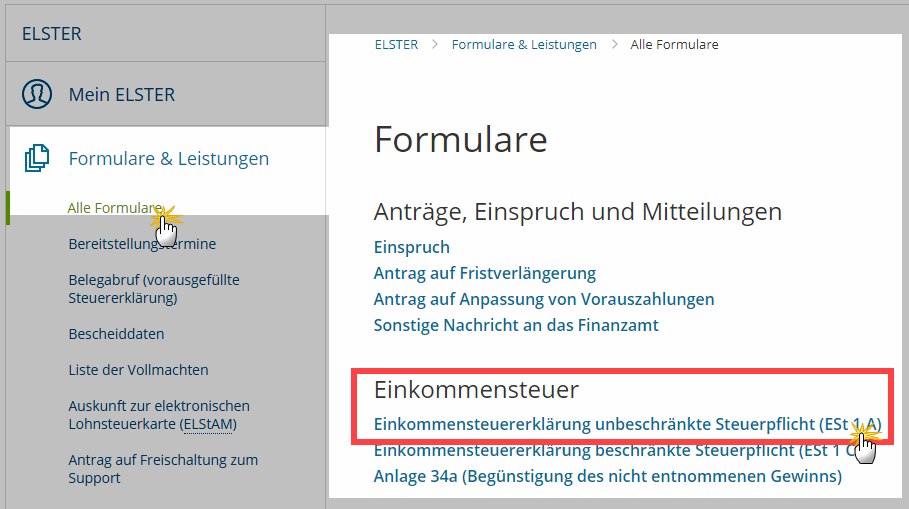

Nach dem Login mit dem Elster-Steuerzertifikat und dem dazugehörigen Passwort steht im Bereich „Formulare und Leistungen“ unter „Alle Formulare“ im Abschnitt „Einkommensteuer“ der Vordruck „Einkommensteuererklärung unbeschränkte Steuerpflicht (ESt 1 A)“ für die Steuerjahre 2011 bis 2017 zur Verfügung:

Im nächsten Schritt wählt unser Kleinunternehmer das Steuerjahr aus und sucht in der „Anlagenauswahl“ die für ihn wichtigen Steuerformulare („Anlagen“) aus. Zusätzlich zum „Hauptvordruck“ (vormals „Mantelbogen“) sind das bei einem Arbeitnehmer mit selbstständigen gewerblichen Nebeneinkünften, der Kinder hat und Altersvorsorge betreibt, beispielsweise folgende Einkommensteuer-Formulare:

„Anlage AV“ (für die Altersvorsorge-Aufwendungen),

„Anlage Kind“ (für Erziehungs- und Betreuungsaufwendungen) sowie die

„Anlage N“ (für die Arbeitnehmereinkünfte),

„Anlage G“ (für Einkünfte aus gewerblicher Tätigkeit – wie dem Fahrrad-Nebenerwerb).

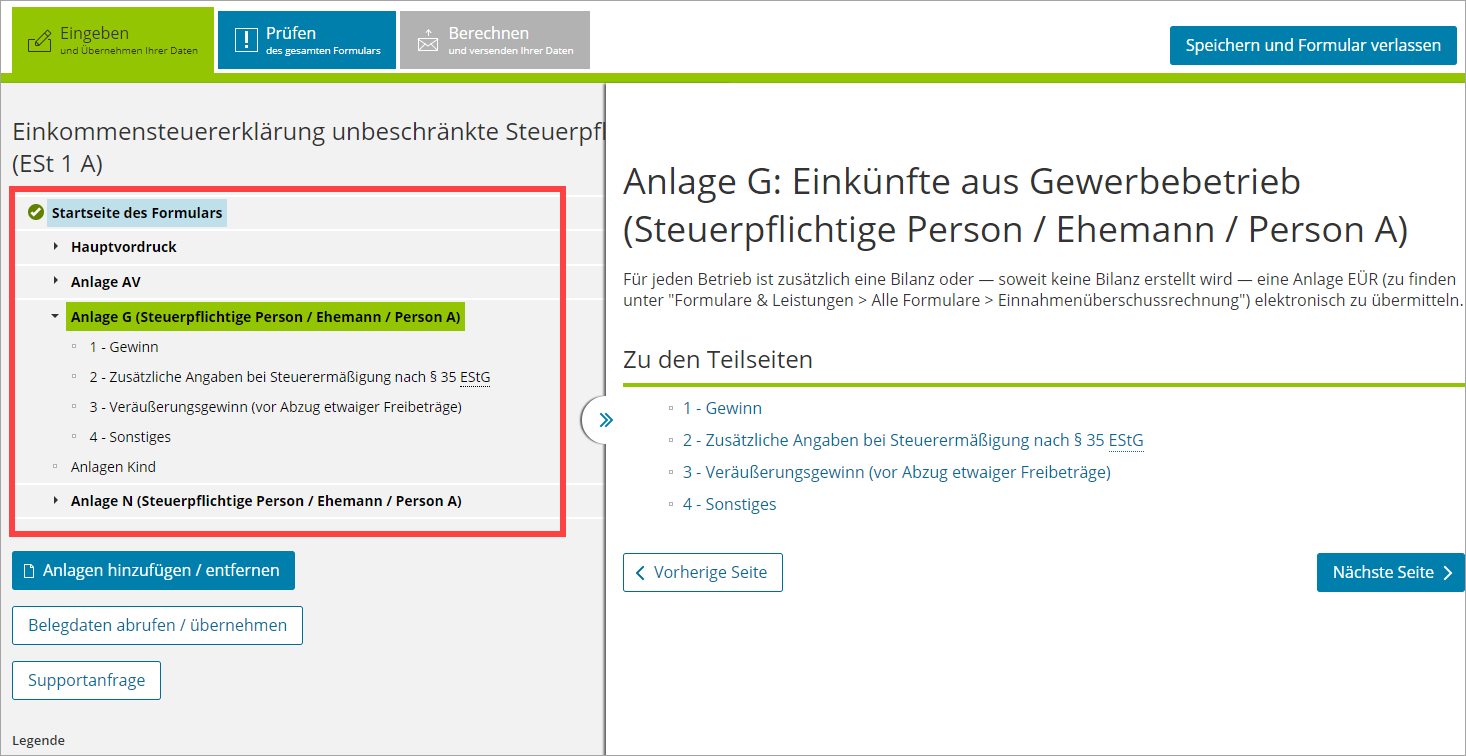

Die „Startseite“ der Formularsammlung sieht bei Stefan Schrauber anschließend so aus:

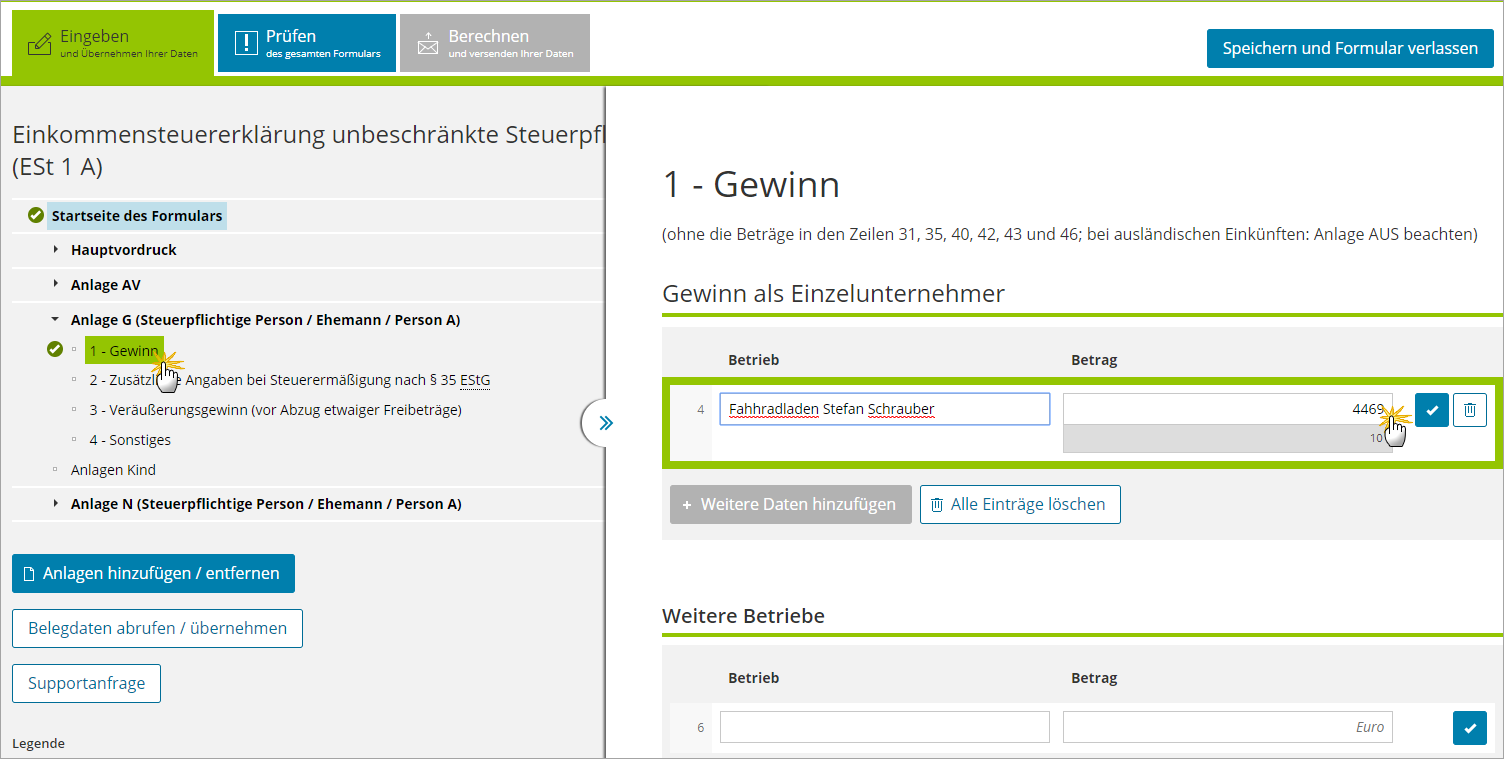

Über die Schaltfläche „Nächste Seite“ hangelt sich der Steuerpflichtige nun Schritt für Schritt durch den Formular-Dschungel. Besonders schnell ausgefüllt ist dabei die „Anlage G“: Im Bereich „Gewinn“ trägt Stefan Schrauber unter „Gewinn als Einzelunternehmer“ seinen zuvor in der „Anlage EÜR“ ermittelten Einnahmenüberschuss ein:

Ausführliche Einkommensteuer-Informationen

Genauere inhaltliche Erläuterungen zu den einzelnen Zeilen der wichtigsten Einkommensteuer-Formulare bietet die umfangreiche Elster-„Hilfe“: Am rechten Rand der meisten Elster-Formularzeilen gibt es ein Fragezeichen-Symbol: Wenn Sie daraufklicken, öffnet sich am rechten Fensterrand die dazugehörige Kontexthilfe.

Bitte beachten Sie: Mit der elektronische signierten Steuererklärung über „Mein ELSTER“ ist die Sache normalerweise erledigt. Der früher erforderliche Postversand bestimmter Belege und Erläuterungen ist ab der Einkommensteuererklärung für das Steuerjahr 2017 nicht mehr erforderlich! Auch die früher übliche, von Hand unterschriebene Kurz-Steuererklärung können Sie sich sparen. Für den Fall, dass das Finanzamt Rückfragen hat oder gar eine Steuerprüfung ins Haus steht, müssen Sie Ihre Unterlagen allerdings weiterhin bis zu zehn Jahre lang aufbewahren. Ausführliche Informationen zu diesem Thema finden Sie im Elster-Merkblatt „Umgang mit Belegen zur Einkommensteuererklärung“.

Umsatzsteuererklärung

Bleibt noch die Umsatzsteuererklärung: Die ist bei Kleinunternehmern ganz besonders schnell erledigt. Manche Finanzämter verzichten sogar ganz darauf, sie von umsatzsteuerlichen Kleinunternehmern zu verlangen. Im Kern geht es um die ausdrückliche Bestätigung, dass der betreffende Unternehmer im betreffenden Jahr die Kleinunternehmer-Regelung in Anspruch nehmen durfte und seinen Kunden keine Umsatzsteuer in Rechnung gestellt hat.

Das amtliche Muster des Vordrucks für die Umsatzsteuererklärung des Jahres 2017 steht auf der Website des Bundesfinanzministeriums zum Download bereit. Auch das Formular die Umsatzsteuererklärung des Jahres 2018 ist bereits online. Im Anhang des BMF-Schreibens finden Sie ab Seite 12 auch eine „Anleitung zur Umsatzsteuererklärung 2017“: Darin werden alle Zeilen des Vordrucks recht gut verständlich erläutert.

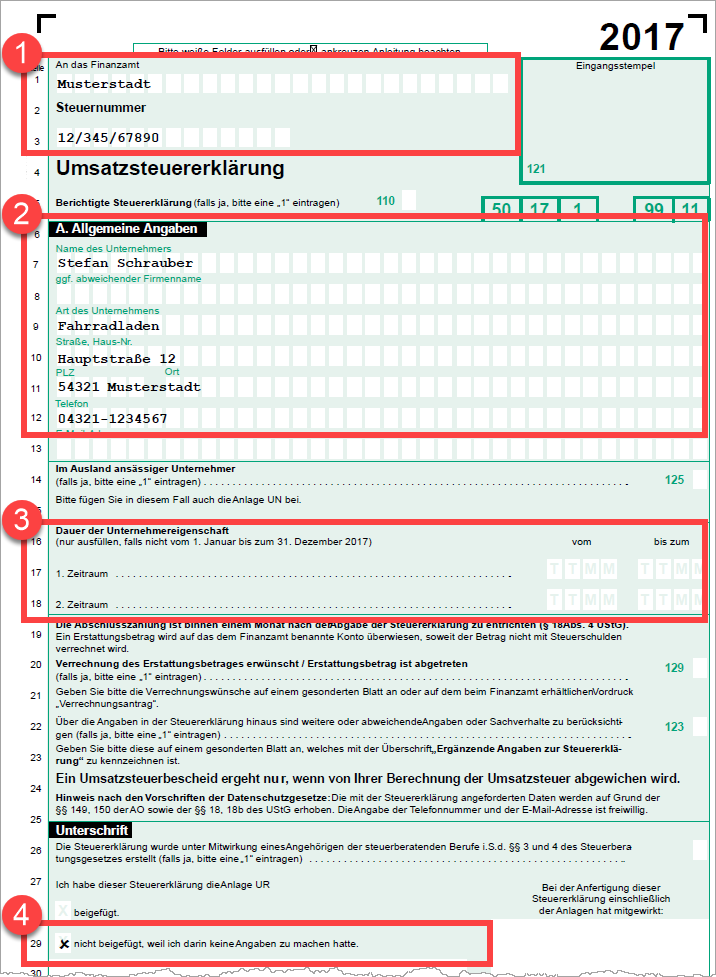

Bei der Umsatzsteuererklärung eines Kleinunternehmers ist die Lektüre der Bedienungsanleitung zum Glück meist entbehrlich. Auf Seite 1 sind die folgenden Angaben erforderlich:

In Zeile 1 und 3 tragen Sie das zuständige Finanzamt und Ihre Steuernummer ein.

Im "Abschnitt A" machen Sie die "Allgemeinen Angaben" zu Ihrem Unternehmen.

Wenn Ihr Geschäftsjahr nicht vom 1. Januar bis 31. Dezember gedauert hat (zum Beispiel im Jahr der Gründung, geben Sie in Zeile 17 die abweichende "Dauer der Unternehmereigenschaft" ein.

Schließlich setzen Sie ein Häkchen vor Zeile 29: Damit bestätigen Sie, dass Ihrer Steuererklärung keine „Anlage UR“ beigefügt ist. Dieses Zusatzformular ist nur erforderlich, wenn Sie grenzüberschreitende Geschäfte mit Unternehmern in anderen EU-Ländern gemacht haben:

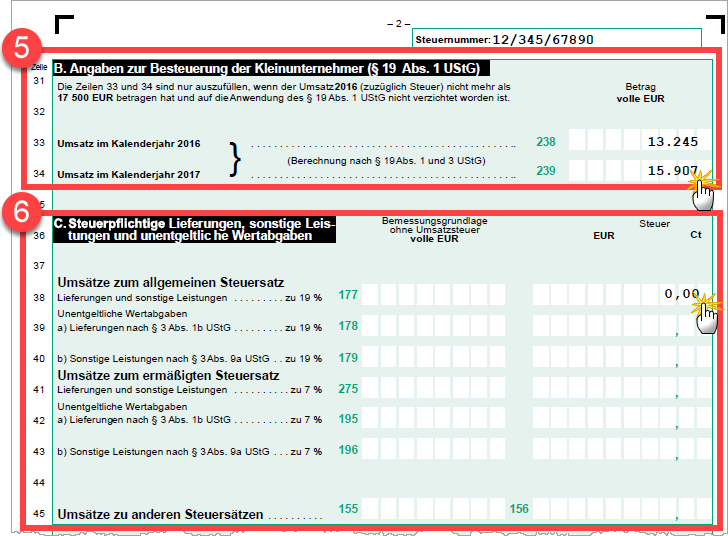

Die eigentlichen „Angaben zur Besteuerung der Kleinunternehmer (§ 19 Abs. 1 UStG)“ gehören auf Seite 2 oben:

Dort tragen Sie im „Abschnitt B“ in den Zeilen 33 und 34 den vollen Betrag Ihrer letzten beiden Jahresumsätze ein. Gemeint sind die Betriebseinnahmen, die grundsätzlich der Umsatzsteuer unterliegen.

Je nachdem, welche Software Sie zur Übermittlung Ihrer Umsatzsteuererklärung verwenden, kann es erforderlich sein, im Abschnitt „C. Steuerpflichtige Lieferungen...“ in einer Zeile den Umsatzsteuerbetrag „0,00 EUR“ einzutragen:

Das war’s auch schon: Mehr Umsatzsteuer-Angaben verlangt das Finanzamt von Kleinunternehmern nicht. Wie die ausgefüllte Umsatzsteuererklärung elektronisch signiert und ans Finanzamt übermittelt wird, hängt von der eingesetzten Software ab.

Umsatzsteuererklärung via „Mein ELSTER“

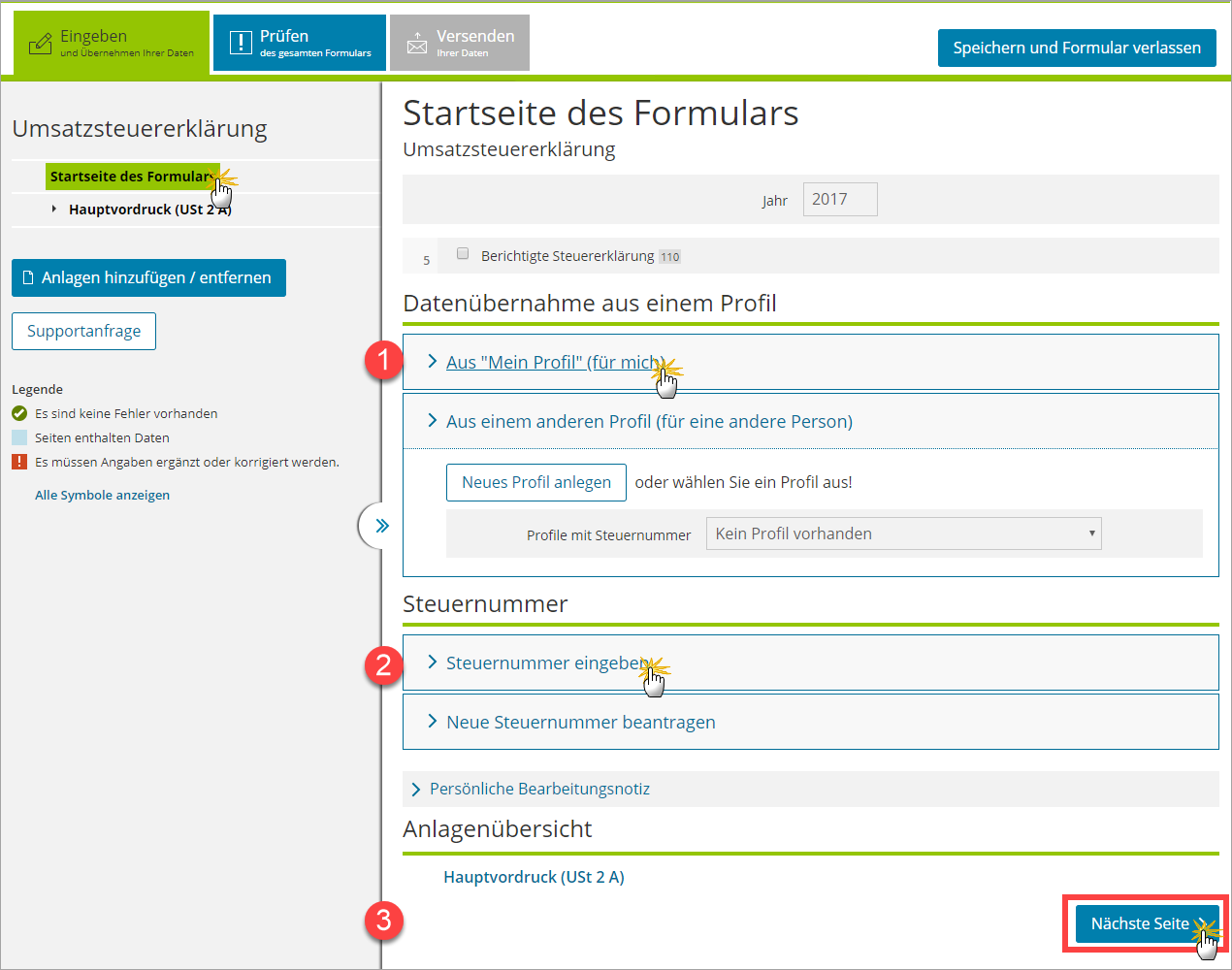

Nachdem unser Fahrrad-Kleinunternehmer bereits das EÜR-Formular und seine Einkommensteuererklärung elektronisch signiert ans Finanzamt übertragen hat, ist die letzte noch fehlende Datenübermittlung, die Jahres-Umsatzsteuererklärung schnell erledigt: Nach dem Login mit Elster-Steuerzertifikat und dem dazugehörigen Passwort klickt er im Bereich „Formulare und Leistungen“ unter „Alle Formulare“ im Abschnitt „Umsatzsteuer“ auf den Link zur „Umsatzsteuererklärung“. Dort wählt er das Steuerjahr 2017 und in der „Anlagenauswahl“ den „Hauptvordruck (USt 2 A)“.

In der „Startseite des Formulars“ ...

übernimmt er seine persönlichen Daten per Mausklick aus dem Elster-Bereich „Mein Profil“,

gibt seine Steuernummer ein und

klickt auf die Schaltfläche „Nächste Seite“:

Da die aus dem Bereich „Mein Profil“ übernommenen „Allgemeinen Daten“ bereits ausgefüllt sind, braucht er dort (am unteren Seitenrand) nur ein Häkchen vor die Zeile 29 zu setzen: Damit bestätigt er, dass seiner Steuererklärung keine „Anlage UR“ beigefügt ist.

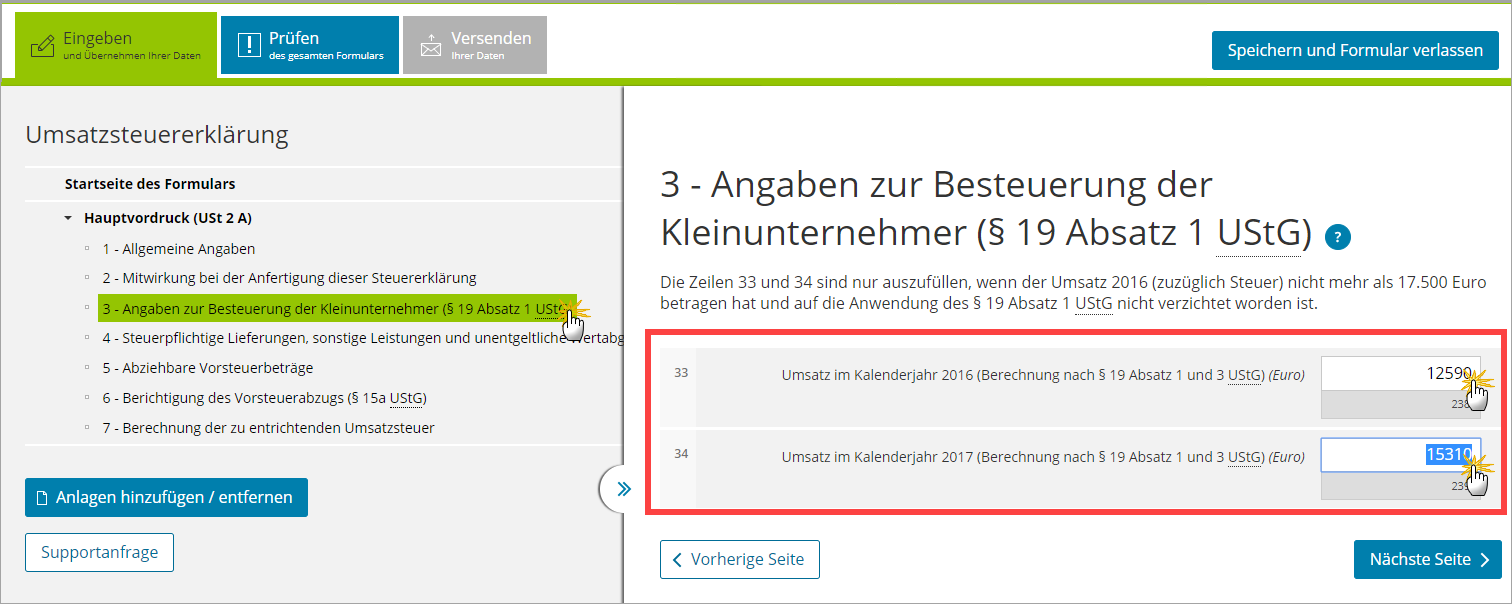

Anschließend ruft er die Seite 3 mit den „Angaben zur Besteuerung der Kleinunternehmer (§ 19 Absatz 1 UStG)“ auf. Dort trägt er in den Zeilen 33 und 34 seine Umsätze der beiden letzten Kalenderjahre ein:

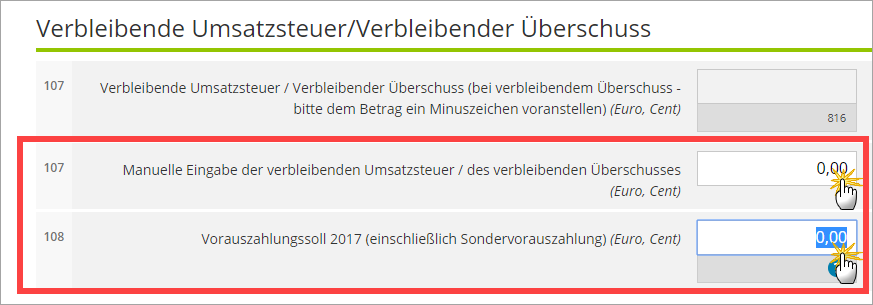

Der Vollständigkeit halber verlangt „Mein ELSTER“ auf Seite 7 („Berechnung der zu entrichtenden Umsatzsteuer“) von Kleinunternehmern in den Zeilen 107 und 108 noch die manuelle Eingabe der „verbleibenden Umsatzsteuer“ sowie des „Vorauszahlungssolls“. In beiden Zeilen trägt Stefan Schrauber den Wert „0,00“ ein:

Dass es sich bei umsatzsteuerlichen Kleinunternehmern um ein Nullsummenspiel handelt, versteht sich eigentlich von selbst. Durch die eigenhändige Eingabe bestätigen Steuerpflichtige gegenüber dem Finanzamt nur noch einmal ausdrücklich, dass sie keine Umsatzsteuer in Rechnung gestellt und einkassiert haben.

Das war’s dann auch schon: Sobald alle erforderlichen Angaben gemacht, geprüft und eventuelle Eingabefehler beseitigt sind, übermittelt unser Zweirad-Kleinunternehmer seine Umsatzsteuer-Formulare per Mausklick auf die Schaltfläche „Absenden“ ans Finanzamt. Da er ja bereits eingeloggt ist, ist die Eingabe von Steuersignatur und Passwort nicht erforderlich. Anschließend findet er wieder eine Versand-Bestätigung in seinem Elster-Postfach, die alle übertragenen Umsatzsteuerdaten enthält.

Nächste Seite: Fragen & Antworten zur Kleinunternehmer-Regelung