Auslandsgeschäfte

Internationale geschäftliche Transaktionen waren bis vor wenigen Jahren mittelständischen Unternehmen und Großkonzernen vorbehalten. Im Zeitalter der Globalisierung und der Vereinheitlichung des europäischen Wirtschaftsraumes sind aber auch immer mehr Kleinunternehmer grenzüberschreitend aktiv. Die wachsende Zahl elektronisch erbrachter Dienstleistungen verstärkt den Trend.

Nicht in allen Ländern gibt es eine „Kleinunternehmer-Regelung“ wie die in Deutschland. Von international einheitlichen Vorschriften ganz zu schweigen: Wie unterschiedlich die Regelungen sind, zeigt bereits die Übersicht über Jahresumsatz-Schwellenwerte für Kleinunternehmer anderer EU-Länder im Anhang.

Die Folge: Im internationalen Raum gelten für Kleinunternehmer grundsätzlich die komplizierten Vorschriften der Regelbesteuerung. Bevor Sie ausländischen Kunden Ihre Waren und Dienstleistungen anbieten oder im Ausland auf Einkaufstour gehen, sollten Sie sich daher unbedingt den Rat eines Steuerberaters einholen! Faustregel: Wem das inländische Umsatzsteuerrecht bereits kompliziert erscheint, der ist mit den unüberschaubaren Steuer-, Ausfuhr- und Meldevorschriften für internationale Geschäfte mit Sicherheit überfordert.

Am besten wenden Sie sich an einen Experten, der Erfahrungen mit Auslandsgeschäften hat. Falls Sie noch keinen Steuerberater haben, sollten Sie Ihr Vorhaben zumindest mit einem Experten der Industrie- und Handelskammer besprechen. Sie können auch direkt beim Finanzamt nachfragen.

Grenzüberschreitende Umsätze

Wenn Kleinunternehmer am internationalen Geschäftsleben teilnehmen, gelten sie grundsätzlich als ganz normale Unternehmer. Vereinfachungen oder andere Privilegien können sie nicht in Anspruch nehmen. Wer Waren und Dienstleistungen im Ausland einkauft oder verkauft, muss die Vorschriften des internationalen Umsatzsteuerrechts beachten.

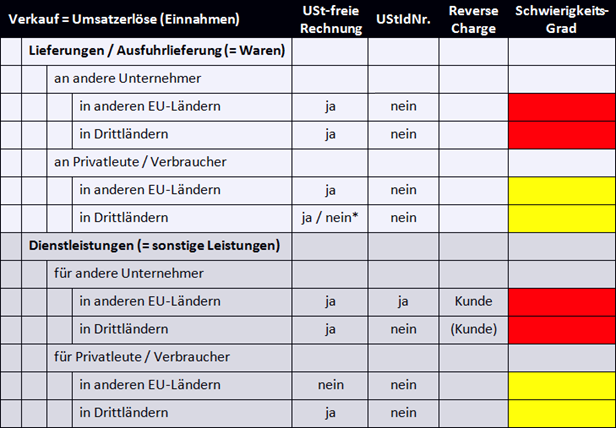

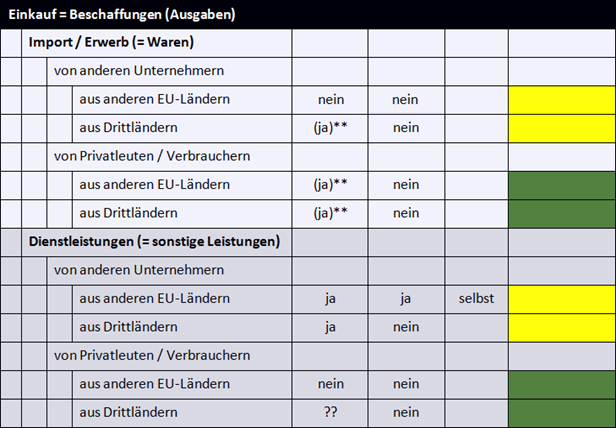

Die Vorschriften für grenzüberschreitende Geschäfte unterscheiden sich dabei gravierend – je nachdem, ob …

Sie selbst Waren oder Dienstleister ins Ausland verkaufen,

Ihrerseits Waren oder Dienstleistungen im Ausland einkaufen,

Sie in anderen Ländern mit Privatpersonen (Verbrauchern) oder Unternehmen Geschäfte machen und ob

es sich beim Ziel- oder Ursprungsland um den EU-Wirtschaftsraum („innergemeinschaftlicher Verkehr“) oder ein Drittland handelt.

Zu allem Überfluss gibt es für bestimmte Waren und Dienstleistungen auch noch Sondervorschriften. Die Steuer- sowie Im- und Exportvorschriften vieler Ziel- und Herkunfts-Drittländer unterscheiden sich zudem ganz erheblich. Ohne die Spezialvorschriften im Einzelnen zu behandeln, hier zunächst ein kurzer Überblick über die wichtigsten Szenarien und Konstellationen.

Bitte beachten Sie: Was es mit der Umsatzsteuer-Identifikationsnummer (USt-IdNr.) und dem Reverse-Charge-Verfahren auf sich hat, erfahren Sie im Anschluss an die tabellarische Übersicht:

* Übergabe in D: deutsche USt. / Versand: USt-freie Rechnung

** keine USt, unter Umständen aber Einfuhrumsatzsteuer

Die farblichen Markierungen haben folgende Bedeutung:

„für Kleinunternehmer unproblematisch“,

„für Kleinunternehmer unproblematisch“, „für Kleinunternehmer praktikabel, aber mit Zusatzaufwand verbunden“

„für Kleinunternehmer praktikabel, aber mit Zusatzaufwand verbunden“ „für Kleinunternehmer nur mit Steuerberater praktikabel“

„für Kleinunternehmer nur mit Steuerberater praktikabel“

Bevor wir die verschiedenen Umsatzsteuer-Szenarien vorstellen, sollen noch zwei häufiger vorkommende Fachbegriffe erläutert werden:

Umsatzsteuer-Identifikationsnummer („USt-IdNr.“)

Wie Sie den Tabellen entnehmen können, spielt die sogenannte Umsatzsteuer-Identifikationsnummer („USt-IdNr.“) bei Geschäften mit Ländern außerhalb der Europäischen Union (= „Drittländer“) keine Rolle. Eine USt-IdNr. ist nur für bestimmte Geschäfte innerhalb der EU erforderlich. Mit der speziellen Steuer-Identnummer weisen Sie dabei gegenüber anderen EU-Geschäftspartnern Ihren Unternehmer-Status nach. Nur so kann die komplizierte Umsatzbesteuerung bei grenzüberschreitenden Geschäften korrekt abgewickelt werden.

Bitte beachten Sie:

Wareneinkäufe in anderen EU-Ländern können Sie wie eine Privatperson ohne USt-IdNr. erledigen.

Auch Dienstleistungen bekommen Sie in der Regel ohne Nachweis einer USt-IdNr.: Der Dienstleister stellt Ihnen dann die Umsatzsteuer seines Heimatlandes in Rechnung und Sie setzen den gesamten Rechnungsbetrag als Betriebsausgabe an.

Besteht ein Dienstleister aus einem anderen EU-Land auf der Anwendung der EU-Umsatzsteuervorschriften, brauchen beide Seiten eine USt-IdNr.

Ihr Vorteil: In Ländern, in denen die Umsatzsteuer höher ist als in Deutschland, werden Ihre eigenen Einkäufe bei anderen Unternehmern etwas billiger als für Privatpersonen. Hintergrund: Auch als Kleinunternehmer dürfen Sie in dem Fall den Umsatzsteueranteil des Rechnungsausstellers als Vorsteuer geltend machen. Im Gegenzug müssen Sie auf Ihre „steuerpflichtigen innergemeinschaftlichen Erwerbe“ allerdings den in Deutschland fälligen Umsatzsteuersatz bezahlen!

Tipp: Eine Übersicht über die in der EU geltenden Mehrwertsteuer-/Umsatzsteuersätze finden Sie im Anhang.

Ihr Nachteil: Die Verwendung der USt-IdNr. für den grenzüberschreitenden Bezug von Waren und Dienstleistungen bringt eine Menge zusätzlichen Verwaltungsaufwand mit sich. Der ist normalerweise erst dann erforderlich, wenn Sie die Schwelle zur „Erwerbsbesteuerung“ überschreiten. Die liegt derzeit bei 12.500 Euro pro Jahr. Wenn Sie Ihre USt-IdNr. freiwillig für Einkäufe in anderen EU-Ländern nutzen (= „innergemeinschaftliche Erwerbe“), unterliegen Sie als Kleinunternehmer automatisch der Erwerbsbesteuerung.

Die Folge: Für Zeiträume, in denen Sie unter Angabe Ihrer USt-IdNr. aus anderen EU-Ländern Waren oder Dienstleistungen bezogen haben, müssen Sie ungeachtet Ihres inländischen Kleinunternehmerstatus‘ (!) unaufgefordert Umsatzsteuervoranmeldungen abgeben! Voranmeldezeitraum ist dabei grundsätzlich das Vierteljahr. Dies gilt auch dann, wenn Sie die Kleinunternehmer-Tätigkeit neu aufnehmen.

Lohnt sich das?

Wie so oft: Es kommt darauf an. Zwar macht sich die Umsatzsteuer-Differenz für Privatleute und nicht vorsteuerabzugsberechtigte Unternehmer bei hohen Kaufpreisen durchaus bemerkbar. Da jedoch das Einkaufsvolumen von Kleinunternehmern zwangsläufig begrenzt ist, kommt der Vorteil jedoch kaum zum Tragen. Zumal in Ländern mit höheren Umsatzsteuersätzen Konsumgüter vielfach entsprechend teurer sind. Beispiel:

Angenommen, Sie möchten sich das neue iPhone X zulegen. Aktueller Endverkaufspreis:

im deutschen Apple-Shop: 1.249 Euro (inkl. 19 % MwSt.)

im finnischen Apple-Shop: 1.279 Euro (inkl. 24 % MwSt.)

Wenn Sie das Smartphone im finnischen Onlineshop kaufen, sich die 24-prozentige Vorsteuer erstatten lassen und im Gegenzug die 19-prozentige deutsche Umsatzsteuer bezahlen, kostet Sie das Gerät unterm Strich 1.227 Euro. Einkaufsvorteil: magere 22 Euro. Selbst bei mehreren Anschaffungen im Wert von über 1.000 Euro rechtfertigt das kaum den beträchtlichen bürokratischen Zusatzaufwand.

Zur Erinnerung: Wenn Kleinunternehmer ihre USt-IdNr. bei Einkäufen in anderen EU-Ländern verwenden, unterliegen sie automatisch der Erwerbsbesteuerung und sind zu vierteljährlichen Umsatzsteuervoranmeldungen verpflichtet. An diese Entscheidung sind sie zudem zwei Kalenderjahre lang gebunden – beginnend mit dem Januar des Jahres, in dem der Kleinunternehmer freiwillig für die Erwerbsbesteuerung „optiert“!

So bekommen Sie Ihre USt-IdNr.

Unverzichtbar ist die Umsatzsteuer-Identifikationsnummer immer dann, wenn Sie Unternehmen in anderen EU-Ländern Dienstleistungen verkaufen (= B2B). Doch auch wenn Sie keine grenzüberschreitenden Leistungen erbringen, können Sie sich theoretisch Ihre USt-IdNr. mitteilen lassen (etwa um sie als Ersatz für die sensible persönliche Finanzamts-Steuernummer zu verwenden). Eine Pflicht zur Abgabe von Umsatzsteuer-Voranmeldungen entsteht allein durch die Vergabe einer USt-IdNr. nicht.

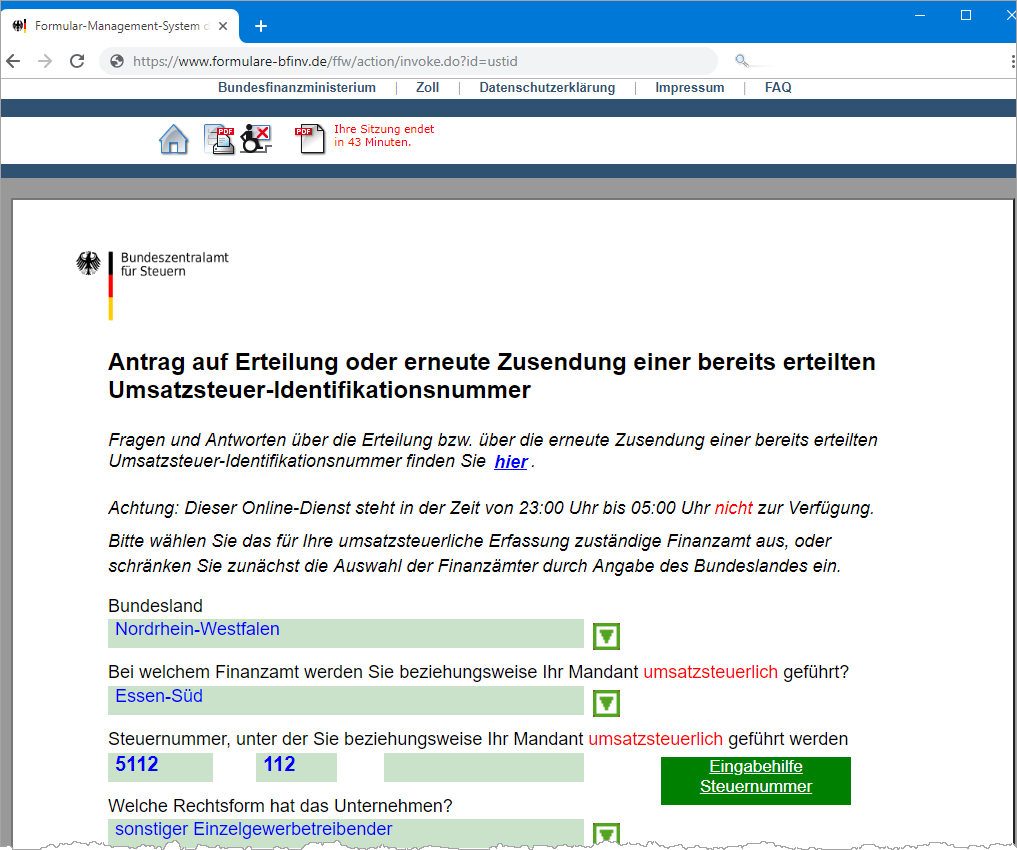

Verglichen mit den möglichen Folgeproblemen ist der eigentliche Antrag auf Vergabe einer Umsatzsteuer-Identifikationsnummer schnell erledigt. Sie beantragen Ihre USt-IdNr. über das Formular-Management-System (FMS) der Bundesfinanzverwaltung. Der Onlinedienst ist täglich von 5 Uhr bis 23 Uhr erreichbar:

Sie können Ihre USt-IdNr. aber auch postalisch oder telefonisch direkt beim Bundeszentralamt für Steuern beantragen. Auf der Website des Bundeszentralamts gibt es darüber hinaus ausführliche Informationen zur USt-IdNr.

So prüfen Sie eine USt-IdNr.

Bei grenzüberschreitenden Geschäften müssen Kleinunternehmer grundsätzlich dieselben Vorschriften beachten wie alle anderen Unternehmer. Wenn Sie Dienstleistungen für Unternehmen in einem anderen EU-Land erbringen, brauchen Sie dem Rechnungsempfänger keine Umsatzsteuer in Rechnung zu stellen. Voraussetzung ist aber, dass beide Seiten über eine gültige Umsatzsteuer-Identifikationsnummer verfügen.

Dass die Identifikationsnummern beider Geschäftspartner auf der Rechnung genannt werden, genügt nicht: Sie sind darüber hinaus verpflichtet, die Richtigkeit und Gültigkeit der USt-IdNr. Ihres Vertragspartners zu prüfen. Das können Sie auf der Website des Bundeszentralamts für Steuern auf zweierlei Wegen tun:

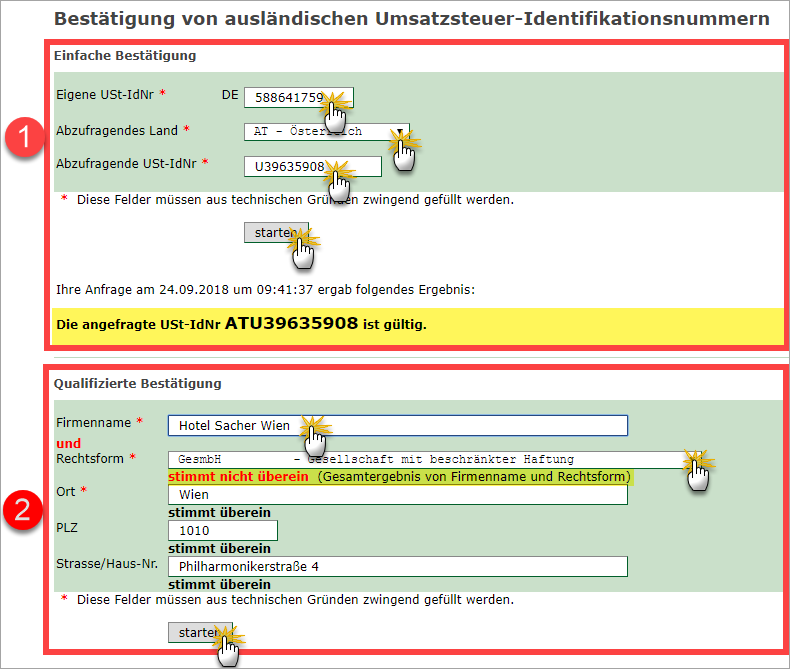

Bei der einfachen Online-Bestätigung tragen Sie Ihre eigene USt-IdNr. und die Ihres ausländischen Geschäftspartners ein und klicken auf „Starten“: Daraufhin erhalten Sie die Auskunft, ob die USt-IdNr. Ihres Kunden zum Zeitpunkt der Anfrage in dessen Heimatland existiert und gültig ist.

Bei einer qualifizierten Online-Bestätigung erfahren Sie darüber hinaus, ob die Daten Ihres Geschäftspartners (Firma, Rechtsform, Standort, Postleitzahl und Straße) mit seinen Angaben in der Unternehmerdatei seines EU-Mitgliedstaates übereinstimmen.

Sie können die qualifizierte Bestätigung inzwischen direkt im Anschluss an eine einfache Bestätigung beim Bundeszentralamt für Steuern anfordern. Angenommen, ein deutscher Webdesigner hat die Website eines Wiener Hotelbetreibers gestaltet, will dafür eine Rechnung schreiben und möchte zuvor die USt-IdNr. des Hotels prüfen. Dann sehen die einfache und die qualifizierte Bestätigung so aus:

Bitte beachten Sie: Falls die Gültigkeit und Richtigkeit der USt-IdNr. nicht bestätigt wird oder einzelne Angaben nicht übereinstimmen, fragen Sie am besten direkt bei Ihrem Geschäftspartner nach. Meistens lassen sich solche Unstimmigkeiten schnell ausräumen. Wenn das nicht gelingt und Sie trotzdem eine Rechnung schreiben, kann das theoretisch teuer werden: Angenommen der Rechnungsempfänger kommt nicht seiner Pflicht nach, die Umsatzsteuer im Rahmen des Reverse-Charge-Verfahrens ans Finanzamt abzuführen: Dann müssen Sie später möglicherweise dafür geradestehen, dass Sie Ihrer kaufmännischen Sorgfaltspflicht nicht nachgekommen sind.

Reverse Charge-Verfahren

Als „Reverse Charge“-Verfahren wird generell die Umkehr der Steuerschuldnerschaft bezeichnet. Innerhalb der EU ist dieses Verfahren bei der Ein- und Ausfuhr bestimmter Waren vorgeschrieben (z. B. Gold, Altmetall, Schrott, Gas, Strom). Vor allem aber greift das Reverse-Charge-Verfahren bei grenzüberschreitenden Dienstleistungen („sonstigen Leistungen“) zwischen Unternehmern in der EU. Bei innergemeinschaftlichen B2B-Dienstleistungsgeschäften muss der Rechnungsempfänger – und nicht wie sonst üblich der Rechnungsaussteller – die Umsatzsteuer an sein inländisches Finanzamt abführen!

Dreh- und Angelpunkt beim Reverse-Charge-Verfahren ist der Leistungsort. Bei grenzüberschreitenden Dienstleistungen für andere Unternehmen im EU-Raum gilt in der Regel der Sitz des Leistungsempfängers als Leistungsort (= Empfängerland-Prinzip / Bestimmungsland-Prinzip). Wo die Leistung tatsächlich erbracht wird, spielt dabei keine Rolle.

Vorausgesetzt, beide Unternehmen verfügen über eine Umsatzsteuer-Identifikationsnummer, darf der Leistungserbringer eine umsatzsteuerfreie Nettorechnung stellen. Die Steuerschuld geht dann auf den Leistungsempfänger über. Der Empfänger der umsatzsteuerfreien Rechnung muss den Umsatz bei seiner nächsten Umsatzsteuervoranmeldung angeben. Vorsteuerabzugsberechtigte Unternehmer dürfen den fälligen Umsatzsteuerbetrag im Gegenzug sofort wieder als Vorsteuer geltend machen. Da Kleinunternehmer keine Vorsteuer abziehen dürfen, haben sie diese Möglichkeit nicht. Die von Kleinunternehmern im Rahmen des Reverse-Charge-Verfahrens gezahlte Umsatzsteuer stellt also – wie bei Privatpersonen – einen echten Kostenbestandteil dar. Immerhin darf der Brutto-Rechnungsbetrag als Betriebsausgabe angesetzt werden.

EU: Waren verkaufen

Wenn Sie Waren in andere EU-Länder exportieren, hängt die steuerliche Behandlung davon ab, ob Ihre Kunden Unternehmer oder Privatleute sind.

Für grenzüberschreitende Warenverkäufe an Unternehmer (B2B-Geschäfte) gilt:

Als Kleinunternehmer dürfen Sie Ihre USt-IdNr. nicht verwenden.

Sie sind nicht verpflichtet, die USt-IdNr. Ihres Geschäftspartners zu überprüfen.

Sie dürfen auf Ihren Ausgangsrechnungen keine Mehrwertsteuer / Umsatzsteuer auszuweisen.

Wenn Sie steuerfreie Lieferungen in andere EU-Länder ausführen, müssen Ihre Rechnungen einen Hinweis auf die Anwendung der Kleinunternehmerregelung enthalten (z. B. „Gemäß § 19 UStG wird keine Umsatzsteuer berechnet.“)

Tipp: Weitere Formulierungsvorschläge finden Sie im Abschnitt „Korrekte Kleinunternehmer-Rechnung“.

Die Pflicht zur Abgabe von Umsatzsteuervoranmeldungen ergibt sich für Kleinunternehmer aus dem Warenexport ins EU-Ausland nicht. Das gilt auch für die „Zusammenfassenden Meldungen“. Hintergrund: International tätige Unternehmen sind normalerweise verpflichtet, beim Bundeszentralamt für Steuern bis zum 25. Tag nach Ablauf jedes Quartals eine „Zusammenfassende Meldung“ über ihre Umsätze mit grenzüberschreitenden Lieferungen und Leistungen abzugeben. Diese hohe bürokratische Hürde bleibt umsatzsteuerlichen Kleinunternehmer zum Glück erspart: Sie brauchen laut § 18a Abs. 4 UStG keine Zusammenfassenden Meldungen abzugeben!

Bitte beachten Sie: Falls Sie das unnötigerweise trotzdem tun, sind Sie verpflichtet, Ihre Steuereinnahme ans Finanzamt zu melden und zu überweisen.

Für grenzüberschreitende Warenverkäufe an Privatleute / Verbraucher (B2C-Geschäfte) gilt:

Sie brauchen keine USt-IdNr.

Wie bei inländischen Rechnungen weisen Sie auf Ihren Ausgangsrechnungen keine Umsatzsteuer aus.

Ihre Rechnungen müssen einen Hinweis auf die Anwendung der Kleinunternehmerregelung enthalten (z. B. „Gemäß § 19 UStG wird keine Umsatzsteuer berechnet.“)

Tipp: Weitere Formulierungsvorschläge finden Sie im Abschnitt „Korrekte Kleinunternehmer-Rechnung“.

Auch bei Warenlieferungen an Privatleute in anderen EU-Ländern brauchen Kleinunternehmer keine Umsatzsteuervoranmeldungen abzugeben. Zusammenfassende Meldungen sind laut § 18a Abs. 4 UStG ohnehin nicht erforderlich.

EU: Dienstleistungen verkaufen

Beim Verkauf von Dienstleistungen in andere EU-Länder hängt die steuerliche Behandlung ebenfalls davon ab, ob die Kunden eines Kleinunternehmers Privatleute oder Unternehmer sind.

Für grenzüberschreitende Dienstleistungen für Unternehmer (B2B-Geschäfte) gilt:

Beide Geschäftspartner brauchen eine USt-IdNr.

Sie sind verpflichtet, die USt-IdNr. Ihres Geschäftspartners zu überprüfen.

Sind beide USt-IdNr. gültig, weisen Sie auf Ihren Ausgangsrechnungen keine Mehrwertsteuer / Umsatzsteuer aus.

Bitte beachten Sie: Sollten Sie das unvorsichtigerweise trotzdem tun, müssen Sie Ihre Steuereinnahme ans Finanzamt melden und überweisen!Bei den meisten Dienstleistungen gilt die Umkehr der Steuerschuldnerschaft: Beim Reverse-Charge-Verfahren ist der Rechnungsempfänger dafür verantwortlich, dass der Umsatz unaufgefordert ans Finanzamt gemeldet und eventuelle Steuereinnahmen abgeführt werden.

Wenn Sie steuerfreie Leistungen für Unternehmen in anderen EU-Ländern erbringen, müssen Sie auf ihren Rechnungen den Grund der Steuerfreiheit angeben:

Fällt Ihre Leistung unter das Reverse-Charge-Verfahren, lautet der Hinweistext auf der Rechnung „Steuerschuldnerschaft des Leistungsempfängers“.

Falls Sie selbst für die Umsatzsteuer verantwortlich sind, lautet der Hinweis „Steuerfreie innergemeinschaftliche Leistung“ oder „Tax free intracommunity service“.

Tipp: Übersetzungen des Reverse-Charge-Hinweises in alle EU-Sprachen finden Sie auf der Website der Hamburger Handelskammer.

Wichtig: Trotz der Steuerbefreiung müssen Sie Ihre (Netto-)Umsätze mit Unternehmern in anderen EU-Ländern dem Finanzamt in einer Umsatzsteuervoranmeldung mitteilen. Das können Sie mittlerweile auch über das Online-Portal „MeinElster“ erledigen. Ausführlichere Informationen zur elektronischen Steuerdaten-Übermittlung finden Sie auf der Seite „Steuerpflichten im Überblick“.

Bitte beachten Sie: International tätige Dienstleister sind grundsätzlich verpflichtet, beim Bundeszentralamt für Steuern bis zum 25. Tag nach Ablauf jedes Quartals eine „Zusammenfassende Meldung“ über ihre Umsätze mit grenzüberschreitenden sonstigen Leistungen abzugeben. Diese hohe bürokratische Hürde bleibt umsatzsteuerlichen Kleinunternehmern erspart: Sie brauchen laut § 18a Abs. 4 UStG keine Zusammenfassenden Meldungen abzugeben!

Für grenzüberschreitende Dienstleistungen an Privatleute / Verbraucher (B2C-Geschäfte) gilt grundsätzlich:

Sie brauchen keine USt-IdNr.

Wie bei inländischen Rechnungen weisen Sie auf Ihren Ausgangsrechnungen keine Umsatzsteuer aus.

Ihre Rechnungen müssen einen Hinweis auf die Anwendung der Kleinunternehmerregelung enthalten (z. B. „Gemäß § 19 UStG wird keine Umsatzsteuer berechnet.“)

Tipp: Weitere Formulierungsvorschläge finden Sie im Abschnitt „Korrekte Kleinunternehmer-Rechnung“.

Die gute Nachricht: Bei Dienstleistungen für Privatleute in anderen EU-Ländern brauchen Kleinunternehmer keine Umsatzsteuervoranmeldungen abzugeben. Zusammenfassende Meldungen sind laut § 18a Abs. 4 UStG ohnehin nicht erforderlich. Es gibt allerdings eine wichtige Ausnahme, die für Kleinunternehmer mit sehr viel Aufwand verbunden ist:

Sonderfall: „Mini‐One‐Stop‐Shops“

Bei bestimmten elektronischen Dienstleistungen an Privatleute in anderen EU-Ländern müssen Sie den Umsatzsteuersatz des Empfängerlandes in Rechnung stellen. Und nicht nur das: Sie sind sogar verpflichtet, die eingenommene Umsatzsteuer an das Finanzamt des EU-Landes abzuführen, an dem der Kunde seinen Wohnsitz hat!

Die Sondervorschrift gilt zum Glück nur für eine recht überschaubare Zahl von B2C-Dienstleistern. Sie wird nur angewendet auf …

Telekommunikations-, Rundfunk- und Fernsehdienstleistungen,

E-Books und Musik,

Software und Online-Spiele,

… die datenträgerlos auf elektronischem Weg (insbesondere per Streaming oder Download) für Privatleute in anderen EU-Ländern erbracht werden. In dem Fall gilt seit 2015 der Wohnsitz des Kunden als Ort der Leistungserbringung. Die Folge: Als Dienstleister müssen Sie den Umsatzsteuersatz des EU-Landes in Rechnung stellen, in dem Ihr Privatkunde lebt.

Lektüretipp: Ausführliche Informationen zu den deutschen MOSS finden Sie in der FAQ-Sammlung des Bundeszentralamts für Steuern.

Da man kleinen und mittleren Unternehmen nicht zumuten kann, ihre oft geringfügigen Steuereinnahmen mit bis zu 28 verschiedenen EU-Finanzbehörden abzurechnen, haben EU-Bürokraten nationale Clearingstellen erfunden – eben die „Mini-One-Stop-Shops“ (MOSS).

Dorthin melden Unternehmen sämtliche Umsätze mit oben genannten elektronischen Dienstleistungen für Privatkunden in anderen EU-Ländern. Die nationalen Mini-One-Stop-Shops leiten die Meldungen und dazugehörigen Steuerzahlungen anschließend an die zuständigen Finanzämter in den anderen EU-Ländern weiter. In Deutschland wird der MOSS vom Bundeszentralamt für Steuer (BZSt) betrieben. Die MOSS-Registrierung erfolgt über das BZSt-Onlineportal („BOP“). Das BOP-Portal ähnelt dem Elster-Onlineportals – es handelt sich aber um ein separates Angebot! Beim BOP erledigen Sie später auch Ihre vierteljährlichen MOSS-Steuererklärungen (20. April, 20. Juli, 20. Oktober, 20. Januar des Folgejahres).

Wichtig: Prüfen Sie als Kleinunternehmer genau, ob gelegentliche elektronische Dienstleistungen für private Endkunden in anderen EU-Ländern den damit verbundenen bürokratischen Aufwand wert sind. Auf keinen Fall sollten Sie sich in vorauseilendem Gehorsam beim deutschen Mini-One-Stop-Shop anmelden: Einmal registriert müssten Sie Ihre MOSS-Meldungen selbst dann abgeben, wenn Sie (noch) gar keine meldepflichtigen Umsätze erzielt haben!

Und gleich noch ein Tipp hinterher: Um die Umsatzsteuer-Komplikationen bei elektronischen Leistungen für Privatpersonen in anderen EU-Ländern zu umgehen, bietet sich der Umweg über Download-Plattformen und App-Stores an (wie den iTunes-Store von Apple, Google Play oder auch den Amazon-Appstore. Voraussetzung für die in § 3 Abs. 11a UStG geregelte Möglichkeit ist, dass der Kleinunternehmer seine Leistung nicht direkt dem ausländischen Endverbraucher zur Verfügung stellt, sondern der Download- oder Streaming-Plattform. Dadurch handelt es sich für Sie um ein B2B-Geschäft. Bevor Sie loslegen, besprechen Sie die Einzelheiten am besten mit Ihrem Steuerberater. Ausführlichere Informationen zu diesem Thema finden Sie weiter unten im Abschnitt „Geschäfte mit Apple, Amazon, Ebay, Google & Co.“

EU: Waren einkaufen

Kleinunternehmer werden bei betrieblichen Waren-Einkäufen in anderen EU-Ländern grundsätzlich wie Verbraucher behandelt:

Sie bezahlen die Bruttopreise des Herkunftslandes,

dürfen den im Ladenpreis enthaltenen Umsatzsteueranteil nicht als Vorsteuer geltend machen und

sind durch den Gesamtpreis in voller Höhe finanziell belastet.

Immerhin: Anders als Privatleute können Kleinunternehmer den Bruttopreis als Betriebsausgabe geltend machen.

Damit Kleinunternehmer dermaßen unbürokratisch in der EU auf Einkaufstour gehen dürfen, müssen die folgenden Voraussetzungen erfüllt sein:

Sie verzichten darauf, bei Einkäufen in anderen EU-Ländern dem Verkäufer ihre Umsatzsteuer-Identifikationsnummer mitzuteilen und so in den Genuss umsatzsteuerfreier Lieferungen zu kommen.

Das jährliche Einkaufsvolumen bleibt unter der in § 1a Abs.3 Nr.2 UStG festgelegten „Erwerbsschwelle“ von 12.500 Euro.

Bei den importierten Produkten handelt es sich nicht um Fahrzeuge, Mineralöle, Tabakwaren, Alkohol und alkoholische Getränke. Diese Waren fallen nicht unter die Vereinfachungsregel bei der Erwerbsbesteuerung.

An die Option für die Erwerbsbesteuerung sind Sie zwei Kalenderjahre lang gebunden – beginnend mit dem Januar des Jahres, in dem Sie sich für die Erwerbsbesteuerung entscheiden!

Bitte beachten Sie: Kleinunternehmer, die ...

die Erwerbsschwelle überschreiten,

nicht begünstigte Waren einkaufen,

durch schlüssiges Verhalten (Verwendung der USt-IdNr.) oder

durch ausdrückliche Erklärung gegenüber dem Finanzamt auf die Anwendung der Erwerbsbesteuerung verzichten,

... bekommen vom Lieferanten zwar eine umsatzsteuerfreie Rechnung. Finanziell günstiger als eine Privatperson stehen sie sich dadurch aber nicht. Ein geringer Einkaufsvorteil ergibt sich nur dann, wenn der deutsche Umsatzsteuersatz niedriger ist als der im Land des Rechnungsausstellers. Der kleine Preisvorteil führt aber zu einem immensen bürokratischen Aufwand: Trotz Kleinunternehmerstatus sind vierteljährliche Umsatzsteuervoranmeldungen abzugeben und dabei nachträglich Umsatzsteuer auf die ursprünglich steuerfreien innergemeinschaftlichen Lieferungen zu zahlen.

EU: Dienstleistungen einkaufen

Wenn Sie als Kleinunternehmer von einem Unternehmen aus einem anderen EU-Land Dienstleistungen (= „sonstige Leistungen“) beziehen und dem Dienstleister Ihre Umsatzsteuer-Identifikationsnummer mitteilen, fällt der Vorgang in der Regel unter die Reverse-Charge-Regelung. Die Folge:

Sie bekommen eine umsatzsteuerfreie Rechnung.

Als Empfänger einer Reverse-Charge-Rechnung sind ie trotz Kleinunternehmerstatus verpflichtet, Umsatzsteuervoranmeldungen an Ihr Finanzamt zu übermitteln und

die deutsche Umsatzsteuer an das Finanzamt zu entrichten. Ein Vorsteuerabzug ist auch hier nicht möglich.

Unterm Strich bezahlen Sie in etwa so viel wie ein Verbraucher: Falls der Mehrwertsteuersatz im EU-Land des Dienstleisters höher ist, fällt der Gesamtpreis etwas geringer aus. Immerhin: Wie bei den Wareneinkäufen können Kleinunternehmer den Bruttopreis von Dienstleistungen als Betriebsausgabe geltend machen.

Manche Kleinunternehmer, die von Unternehmern aus anderen EU-Ländern Dienstleistungen beziehen, lassen sich daher der Einfachheit halber wie Verbraucher behandeln:

Sie verzichten auf den Nachweis ihrer Unternehmerschaft durch Vorlage der USt-IdNr.,

bezahlen von vornherein den Bruttopreis des Herkunftslandes,

dürfen den im Bruttopreis enthaltenen Umsatzsteueranteil wie üblich nicht als Vorsteuer geltend machen und

setzen den Gesamtpreis als Betriebsausgabe an.

Bitte beachten Sie: So naheliegend diese hemdsärmelige Lösung sein mag – rechtlich einwandfrei ist sie nicht. Zwar bezahlen Sie brav Umsatzsteuer – in deren Genuss kommt aber nicht der deutsche Fiskus, sondern das Finanzamt im EU-Land des Dienstleisters. Anlässlich einer Betriebsprüfung besteht dann die Gefahr, dass der Prüfer zusätzlich zur ausländischen Umsatzsteuer auch noch die deutsche Umsatzsteuer verlangt – ohne dass ein Vorsteuerabzug zulässig ist, versteht sich.

Bei nur gelegentlichem Bezug von Dienstleistungen mag dieses Risiko zu verkraften sein: Wenn Sie häufiger grenzüberschreitende Dienstleistungen in Anspruch nehmen, sollten Sie aber auf die korrekte Anwendung der Reverse-Charge-Regelung achten. Die Einzelheiten besprechen Sie am besten mit Ihrem Steuerberater.

Drittstaaten: Waren-Umsätze

Ausfuhrlieferungen (= Warenexporte) an Unternehmen in Drittländern sind in Deutschland im Regelfall umsatzsteuerfrei.

Bei der Einfuhr (= Warenimporte) aus Drittstaaten wird in Deutschland Einfuhrumsatzsteuer erhoben. Dabei gelten normalerweise die üblichen inländischen Steuersätze von 19 % und 7 %. Außerdem können Zölle fällig sein. Einfuhrumsatzsteuer und Zölle müssen vom deutschen Unternehmer an die zuständigen Zollbehörden bezahlt werden. Umsatzsteuerpflichtige Unternehmer dürfen die Einfuhrumsatzsteuer wie die Vorsteuer von der Umsatzsteuerschuld abziehen. Da Kleinunternehmer nicht vorsteuerabzugsberechtigt sind, bekommen sie die Einfuhrumsatzsteuer nicht erstattet. Sie bezahlen letztlich also wieder Bruttopreise, die sie aber in voller Höhe als Betriebsausgaben geltend machen dürfen.

Drittstaaten: Dienstleistungen

Für grenzüberschreitende Dienstleistungen für Kunden in Drittstaaten gibt es keine einheitlichen umsatzsteuerlichen Rechtsgrundlagen:

In manchen Fällen wird eine dem Reverse‐Charge‐Verfahren ähnliche Praxis angewandt (z. B. bei Leistungen von und für Schweizer Unternehmen).

In anderen Fällen wird der Umsatz steuerlich gar nicht erfasst wird, etwa weil das Umsatzsteuerrecht des ausländischen Staates den betreffenden Steuergegenstand nicht kennt.

Manchmal wiederum fehlt ein vergleichbares Besteuerungssystem ganz (wie z. B. in den Vereinigten Arabischen Emiraten).

Letztendlich kann nur ein Blick in das jeweilige nationale Gesetz und die mit Deutschland bestehenden bilateralen Abkommen Gewissheit über die steuerliche Behandlung grenzüberschreitender Dienstleistungen geben. Die Details klären Sie am besten mit einem Steuerberater. Sie können sich auch an die Im- und Export-Abteilungen der IHK wenden oder direkt beim Finanzamt nachfragen.

Geschäfte mit Apple, Amazon, Ebay, Google & Co.

Die großen Internetkonzerne sind im Geschäftsleben mittlerweile allgegenwärtig. Auch Kleinunternehmer kommen im Alltag immer häufiger in Kontakt mit Apple, Amazon, Ebay und Google – sei es, weil sie ...

Dienstleistungen dieser Anbieter in Anspruch nehmen oder

über deren Vertriebsplattformen Waren oder Dienstleistungen verkaufen.

Die korrekte umsatzsteuerliche Beurteilung grenzüberschreitender Transaktionen kann im Einzelfall sehr schwierig sein. Das gilt vor allem dann, wenn Sie häufig mit Internetkonzernen zu tun haben – sei es als Kunde, Dienstleister oder Lieferant. Die großen Online-Unternehmen sind zwar perfekt darin, ihre eigenen Steuerangelegenheiten zu optimieren. Die Steuerpflichten ihrer Geschäftspartner vernachlässigen sie aber oft sträflich: Informationen über die steuerlichen Konsequenzen bestehender Geschäftsbeziehungen sind Mangelware. Abrechnungen von Gutschriften, Gebühren und Verkaufserlösen oft unverständlich und unvollständig – manchmal sogar rechtswidrig.

Hinzu kommt, dass die großen Player inzwischen zwar dazu übergegangen sind, zwischen Privatpersonen und gewerblichen Geschäftspartnern zu unterscheiden. Das geschieht vielfach bei der Registrierung über die Abfrage der Umsatzsteuer-Identifikationsnummer. Genau das kann bei Kleinunternehmern zu Problemen führen, etwa weil die Angabe der USt-IdNr. bei Warenverkäufen vom Finanzamt als freiwilliges Optieren für die Erwerbsbesteuerung gewertet werden kann.

Es kann deshalb nicht oft genug wiederholt werden: Kleinunternehmer, die viele ausländische Kunden haben oder oft im Ausland einkaufen, sollten sich unbedingt von einem Steuerberater unterstützen lassen, der sich mit internationalen Geschäften auskennt.

Andererseits: Wegen gelegentlicher Gebühren oder Gutschriften in geringem Umfang müssen Sie sich keine grauen Haare wachsen lassen. Einmal angenommen, Sie verkaufen Ihr ausrangiertes betriebliches Notebook für 150 Euro via Ebay. Nun sind Sie unsicher, wie die Angebotsgebühr und Verkaufsprovision über 7,90 Euro steuerlich korrekt behandelt wird und welche Nachweise darüber erforderlich sind. Schließlich ist Ebay in Luxemburg ansässig.

Richtig ist:

Wenn Sie als Kleinunternehmer im Ebay-Account Ihre USt-IdNr. hinterlegt haben, enthalten Ebay-Angebotsgebühren und Provisionen keine Umsatzsteuer. Dafür greift die Umkehr der Steuerschuld (das sogenannte Reverse-Charge-Verfahren): Als Empfänger der Leistung sind Sie dafür verantwortlich, dass das deutsche Finanzamt den ihm zustehenden 19-prozentigen Umsatzsteueranteil auf die Gebühr von 7,90 Euro bekommt (= 1,50 Euro).

Im ungünstigsten Fall müssten Sie bloß wegen dieser 1,50 Euro eine Umsatzsteuervoranmeldung einreichen – und damit sich selbst und dem zuständigen Finanzamtsmitarbeiter viel Arbeit machen! Den Umsatzsteueranteil von 1,50 Euro müssen Sie anschließend unaufgefordert ans Finanzamt überweisen. Weil sie Kleinunternehmer sind, dürfen Sie ihn aber nicht als Vorsteuer geltend machen. Dafür wird aber der Bruttobetrag von 9,40 Euro (7,90 Euro + 1,50 Euro) als Betriebsausgabe anerkannt. Letztlich erhöht sich durch die Transaktion Ihr Einnahmenüberschuss um 140,60 Euro (150 Euro minus 9,40 Euro).

In der Praxis sparen sich viele Kleinunternehmer den Aufwand (sei es absichtlich oder aus Unkenntnis):

In Anbetracht der Geringfügigkeit verzichten sie auf die Abgabe der Umsatzsteuervoranmeldung. Bei ihrer Einnahmenüberschussrechnung setzen sie für diese Transaktion der Einfachheit halber 142.10 Euro an (= 150 Euro minus 7,90 Euro). Damit nehmen sie selbstverständlich in Kauf, dass der Fehler bei einer Steuerprüfung auffällt und sie in ein paar Jahren die fällige Umsatzsteuer nachzahlen müssen. Solange es sich nur um Einzelfälle in dieser Größenordnung handelt, wird kein Prüfer darin ein großes Problem sehen.

Alternative: Sind ohnehin nur gelegentliche Ebay-Verkäufe geplant, registrieren sie sich gar nicht erst als gewerblicher Händler. Sie bezahlen dann die Angebotsgebühren und Verkaufsprovisionen inklusive der luxemburgischen Mehrwertsteuer. Auch das ist rechtlich nicht einwandfrei: Moniert ein Prüfer den Vorgang, ist zusätzlich die deutsche Mehrwertsteuer auf den Bruttobetrag fällig.

Bitte beachten Sie: Die umsatzsteuerliche Behandlung grenzüberschreitender Lieferungen und Leistungen großer Internetkonzerne hängt vielfach vom Standort des Anbieters ab. Die Gutschriften und Rechnungen der großen Internetkonzerne tragen in der Regel die Anschrift ihrer europäischen Hauptsitze in Irland und Luxemburg:

EU-Hauptsitz Luxemburg: Amazon und Ebay

EU-Hauptsitz Irland: Apple, Facebook, Google und Microsoft.

Weitere Anwendungsfälle

Eingangsrechnungen von Internetkonzernen:

Warenbestellungen im Ausland (z. B. über Amazon-Shops in anderen Ländern):

Wenn Sie als Kleinunternehmer Waren bestellen, werden Sie wie eine Privatperson behandelt: Warenlieferungen aus EU-Ländern enthalten die Mehrwertsteuer des Herkunftslandes. Warenlieferungen aus Drittländern sind in der Regel umsatzsteuerfrei – unterliegen aber der Einfuhrumsatzsteuer. Außerdem werden eventuell Zölle fällig. Den Gesamtpreis setzen Sie als Betriebsausgabe an. Umsatzsteuervoranmeldungen sind nicht erforderlich.Einkauf elektronischer Dienstleistungen (z. B. Einkauf von E-Books, Apps, PC-Software, Musik, Online-Spiele - z. B. über die App- bzw. Playstores von Apple, Google oder Amazon):

Wenn Sie digitale Produkte einkaufen, enthalten die Verkaufspreise grundsätzlich die deutsche Mehrwertsteuer. Als Kleinunternehmer setzen Sie den Bruttopreis als Betriebsausgabe an. Umsatzsteuervoranmeldungen sind nicht erforderlich.

andere Dienstleistungen (z. B. GoogleAds-Werbung, Amazon-Verkaufsgebühren, Ebay-Angebotsgebühren und -Verkaufsprovisionen, Apple-Cloud-Gebühren,...)

Wenn Sie Werbeanzeigen schalten, Verkaufs- oder Versteigerungs-Plattformen nutzen oder Cloud-Dienste in Anspruch nehmen, handelt es sich um Dienstleistungen, bei denen Sie als Leistungsempfänger für die Umsatzsteuer verantwortlich sind. Beim Reverse-Charge-Verfahren bekommen Sie als Kleinunternehmer vom jeweiligen Internetkonzernen eine Netto-Rechnung, müssen eine Umsatzsteuervoranmeldung abgeben und die Umsatzsteuer ans Finanzamt abführen. Weil Sie nicht zum Vorsteuerabzug berechtigt sind, stellt der gesamte Bruttobetrag eine Betriebsausgabe dar.

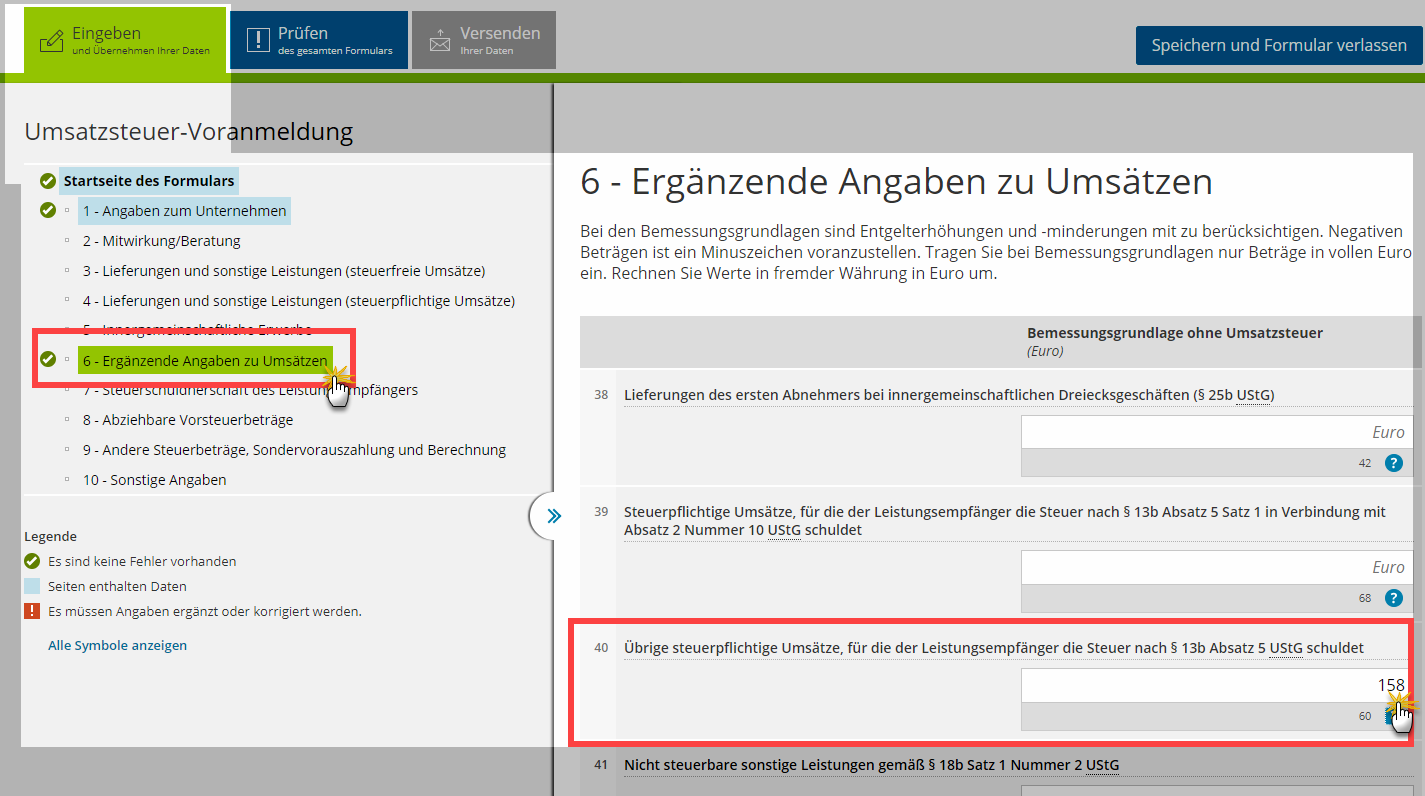

Praxistipp: „MeinElster“

Sämtliche Steuerdaten-Übermittlungen können Sie mittlerweile über das Online-Portal „MeinElster“ erledigen. Dort finden Sie im Bereich „Formulare & Leistungen“ unter „Alle Formulare“ im Abschnitt „Umsatzsteuer“ auch die Formulare für die „Umsatzsteuer-Voranmeldung“:

Nachdem Sie das Kalenderjahr und den passenden Zeitraum ausgewählt haben (Monat oder Quartal), machen Sie die Reverse-Charge-Angaben bei eigener Steuerschuld auf Seite 7 („Steuerschuldnerschaft des Leistungsempfängers“) in Zeile 46 („Steuerpflichtige sonstige Leistungen eines im übrigen Gemeinschaftsgebiet ansässigen Unternehmers (§ 13b Absatz 1 UStG)“. Dort geben Sie den auf volle Euro abgerundeten Nettobetrag („Bemessungsgrundlage ohne Umsatzsteuer“) sowie den darauf fälligen Umsatzsteuerbetrag („Steuer“) ein:

Ausführlichere Informationen zur elektronischen Steuerdaten-Übermittlung finden Sie auf der Seite „Steuerpflichten im Überblick“.

Und wie gesagt: Die Einzelheiten grenzüberschreitender Lieferungen und Leistungen, die erforderlichen Belege und steuerlichen Datenübermittlungen besprechen Sie am besten mit einem Steuerberater.

Anhang

Anhang 1: Mehrwertsteuersätze in der EU

In der EU gibt es weder einen einheitlichen Mehrwertsteuer-/Umsatzsteuersatz noch eine prozentuale Obergrenze. Lediglich eine Untergrenze ist festgelegt: Demnach darf der Regelsteuersatz nicht weniger als 15 % betragen. Außerdem sind zwei verschiedene „ermäßigte Steuersätze“ zulässig: Hier liegt die Untergrenze bei 5 %. Den Mitgliedsländern ist es unter bestimmten Bedingungen zudem erlaubt, während eines Übergangszeitraums an historisch gewachsenen Sondersteuersätzen festzuhalten. Zu den Sonderregelungen zählen ermäßigte Steuersätze von weniger als 5 % bis hin zu völligen Steuerbefreiungen.

Derzeit (9/2019) gelten in der Europäischen Union die folgenden Umsatzsteuersätze:

Mehrwertsteuersätze |

||

Mitgliedsstaat |

Regelsteuersatz |

Ermäßigter Steuersatz |

Belgien |

21 |

6 / 12 |

Bulgarien |

20 |

9 |

Dänemark |

25 |

- |

Deutschland |

19 |

7 |

Estland |

20 |

9 |

Finnland |

24 |

10 /14 |

Frankreich |

20 |

2,1 / 5,5 / 10 |

Griechenland |

24 |

6 / 13 |

Großbritannien |

20 |

5 |

Irland |

23 |

4,8 / 9 / 13,5 |

Italien |

22 |

4 / 5 / 10 |

Kroatien |

25 |

5 / 13 |

Lettland |

21 |

12 |

Litauen |

21 |

5 / 9 |

Luxemburg |

17 |

3 / 8 / 14 |

Malta |

18 |

5 / 7 |

Niederlande |

21 |

6 |

Österreich |

20 |

10 / 13 |

Polen |

23 |

5 / 8 |

Portugal |

23 |

6 / 13 |

Rumänien |

19 |

5 / 9 |

Schweden |

25 |

6 / 12 |

Slowakei |

20 |

10 |

Slowenien |

22 |

9,5 |

Spanien |

21 |

4 / 10 |

Tschechien |

21 |

10 / 15 |

Ungarn |

27 |

5 / 18 |

Zypern |

19 |

5 / 9 |

Stand: 1. Januar 2018 |

||

Anhang 2: Kleinunternehmer-Regelungen: Schwellenwerte in der EU

Bis auf die Niederlande und Spanien haben alle EU-Länder umsatzsteuerliche Sonderregelungen für Unternehmen mit geringen Jahresumsätzen. In vielen Mitgliedsländern galten diese Vorschriften bereits vor dem EU-Beitritt und / oder vor Beginn des Umsatzsteuer-Harmonisierungsprozesses. Daher lassen die Artikel 284 bis 287 der „Mehrwertsteuer-Systemrichtlinie“ 2006/112/EG den Mitgliedsländern weitgehend freie Hand bei der Ausgestaltung ihrer Kleinunternehmer-Vorschriften.

Wie verschieden die Regelungen im EU-Raum sind, wird schon durch die höchst unterschiedlichen Jahresumsatz-Schwellenwerte deutlich. Sie reichen von knapp 3.000 Euro (in Schweden) bis annähernd 100.000 Euro (in Großbritannien). In Frankreich, Irland, Malta und Portugal gibt es zudem abgestufte Kleinunternehmer-Regelungen mit mehreren Schwellenwerten. Hier die aktuellen Jahresumsatz-Schwellen der Kleinunternehmer-Regelungen in der Europäischen Union (Stand: 4/2018):

Kleinunternehmer-Regelungen |

|

Mitgliedsstaat |

Jahresumsatz-Schwellenwert |

Belgien |

25.000 Euro |

Bulgarien* |

25.565 Euro |

Dänemark* |

6.713 Euro |

Deutschland |

17.500 Euro |

Estland |

40.000 Euro |

Finnland |

10.000 Euro |

Frankreich |

82.800 Euro |

Griechenland |

10.000 Euro |

Großbritannien* |

97.382 Euro |

Irland |

75.000 Euro |

Italien |

65.000 Euro |

Kroatien* |

40.324 Euro |

Lettland |

40.000 Euro |

Litauen |

45.000 Euro |

Luxemburg |

30.000 Euro |

Malta |

35.000 Euro |

Niederlande |

keine |

Österreich |

30.000 Euro |

Polen* |

47.324 Euro |

Portugal |

10.000 Euro |

Rumänien* |

47.180 Euro |

Schweden* |

2.943 Euro |

Slowakei |

49.790 Euro |

Slowenien |

50.000 Euro |

Spanien |

keine |

Tschechien* |

39.362 Euro |

Ungarn* |

25.567 Euro |

Zypern |

15.600 Euro |

*Schwellenwerte in Euro umgerechnet (Stand: 4/2018) |

|

Anhang 3: Schwellenwerte der EU-Erwerbsbesteuerung

Bis zu einem bestimmten Jahres-Einkaufswert von Warenimporten brauchen sich Kleinunternehmer nicht um die Erwerbsbesteuerung im Inland zu kümmern. In Deutschland liegt die sogenannte Erwerbsschwelle bei 12.500 Euro. In anderen EU-Ländern gelten die andere Schwellenwerte:

Erwerbsbesteuerung |

|

Mitgliedsstaat |

Schwellenwert |

Belgien |

11.200 Euro |

Bulgarien* |

10.226 Euro |

Dänemark* |

10.741 Euro |

Deutschland |

12.500 Euro |

Estland |

10.000 Euro |

Finnland |

10.000 Euro |

Frankreich |

10.000 Euro |

Griechenland |

10.000 Euro |

Großbritannien* |

97.832 Euro |

Irland |

41.000 Euro |

Italien |

10.000 Euro |

Kroatien* |

10.350 Euro |

Lettland |

10.000 Euro |

Litauen |

14.000 Euro |

Luxemburg |

10.000 Euro |

Malta |

10.000 Euro |

Niederlande |

10.000 Euro |

Österreich |

11.000 Euro |

Polen* |

11.831 Euro |

Portugal |

10.000 Euro |

Rumänien* |

7.291 Euro |

Schweden* |

8.828 Euro |

Slowakei |

14.000 Euro |

Slowenien |

10.000 Euro |

Spanien |

10.000 Euro |

Tschechien* |

12.832 Euro |

Ungarn* |

10.000 Euro |

Zypern |

10.251,61 Euro |

*Schwellenwerte in Euro umgerechnet (Stand: 4/2018) |

|

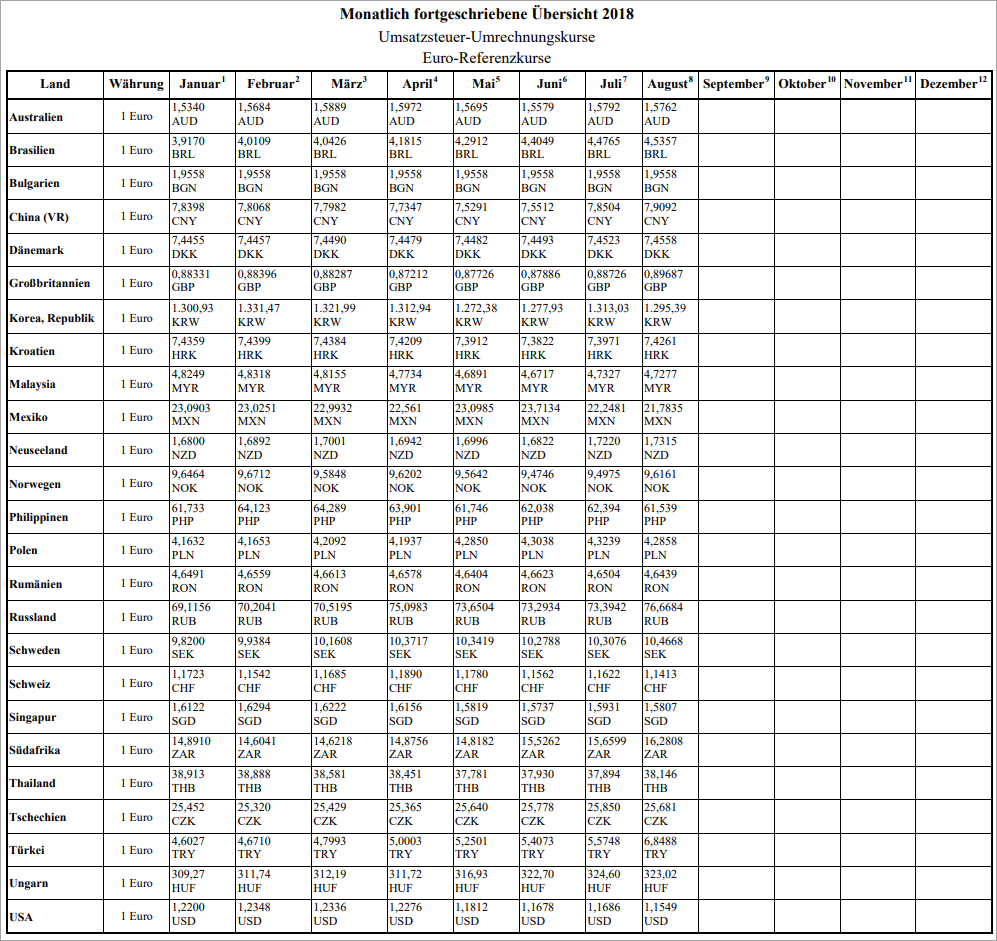

Anhang 4: Umsatzsteuer-Umrechnungskurse (Euro-Referenzkurse)

Auch wenn Rechnungen nicht in Euro ausgestellt sind, muss die enthaltene Umsatzsteuer in Euro ans Finanzamt abgeführt werden. Damit es bei der Umrechnung von Fremdwährungen nicht zu Unstimmigkeiten kommt, veröffentlicht das Bundesfinanzministerium gemäß § 16 Abs. 6 Satz 1 UStG jeden Monat eine laufend fortgeschriebene „Übersicht der Umsatzsteuer-Umrechnungskurse“. Die Euro-Referenzkurse der wichtigsten Fremdwährungen sahen zuletzt folgendermaßen aus (Stand: 9/2018):

Nächste Seite: Buchführung und Steuererklärungen von Kleinunternehmern