Kleinunternehmer-Rechnung 2025

Bei Kleinunternehmern sind zwar die Umsätze steuerfrei – die Vorschriften des Umsatzsteuergesetzes müssen aber auch sie beachten. Das galt bis 2024 auch für die Pflichtbestandteile von Rechnungen, die in § 14 Abs. 4 UStG aufgelistet werden. Seit 2025 besteht jedoch erstmals eine Sonderregelung über die Inhalte einer Rechnungen eines Kleinunternehmers in § 34a UStDV. Ferner sind Unternehmer und somit auch Kleinunternehmer nach § 14 Abs. 2 Satz 1 UStG verpflichtet, innerhalb von 6 Monaten eine Rechnung auszustellen, wenn sie eine Leistung an einen anderen Unternehmer erbringen.

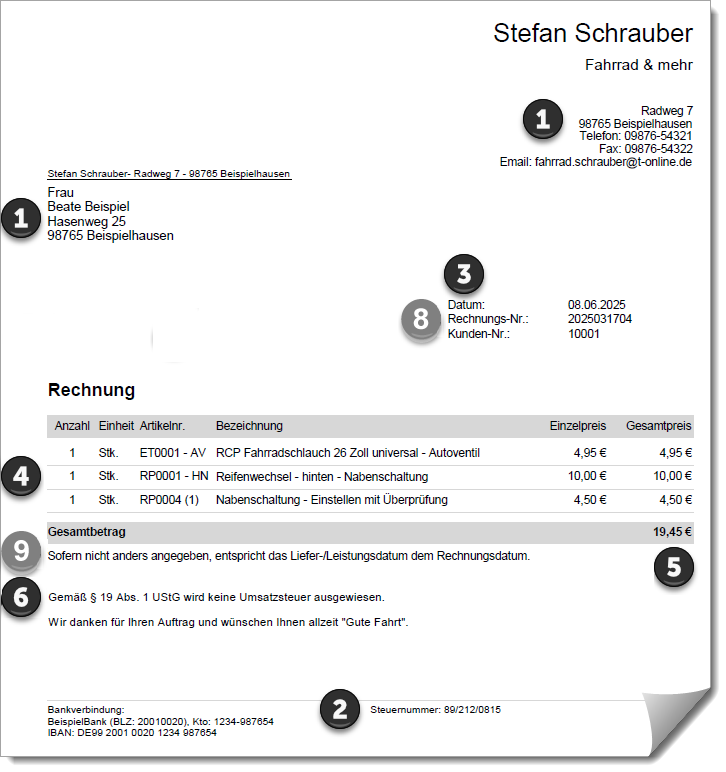

Wichtig: Kleinunternehmer dürfen beim Ausstellen von Rechnungen keine Umsatzsteuer ausweisen! Darüber hinaus sind Kleinunternehmer verpflichtet, den Grund für die fehlenden Umsatzsteuer-Angaben zu nennen. Der tendenziell abwertende Begriff „Kleinunternehmer-Regelung“ muss dabei allerdings nicht erwähnt werden. Ein Hinweis auf den einschlägigen Gesetzes-Paragrafen ist völlig ausreichend – zum Beispiel so:

„Gemäß § 19 UStG wird keine Umsatzsteuer berechnet.“

Nachfolgend einige weitere alternative Formulierungsbeispiele für den Hinweis zu den fehlenden Umsatzsteuer-Angaben:

„Gemäß § 19 UStG enthält der Rechnungsbetrag keine Umsatzsteuer.“

„Kein Ausweis von Umsatzsteuer, da Kleinunternehmer gemäß § 19 UStG.“

„Im ausgewiesenen Rechnungsbetrag ist gemäß § 19 UStG keine Umsatzsteuer enthalten.“

„Rechnungsstellung erfolgt ohne Ausweis der Umsatzsteuer nach §19 UStG.“

„Als Kleinunternehmer im Sinne von § 19 Abs. 1 UStG wird keine Umsatzsteuer berechnet.“

„Kein Umsatzsteuerausweis aufgrund Anwendung der Kleinunternehmerregelung gemäß § 19 UStG.“

Um Missverständnissen vorzubeugen: Eine der genannten Formulierungen genügt vollauf! Wer nach dem Motto "Doppelt hält besser!" sicherheitshalber mehrere sinngemäß gleiche Hinweise auf die Rechnung schreibt, macht zwar keinen Fehler. Für einen professionellen Eindruck sorgt das aber auch nicht.

Rechnungspflichtangaben

Eine ordentliche Kleinunternehmer-Rechnung muss ab 2025 die folgenden Angaben enthalten:

den vollständigen Namen und die vollständige Anschrift des Kleinunternehmers und des Rechnungsempfängers,

die (Finanzamts-)Steuernummer oder die Umsatzsteuer-Identifikationsnummer oder die Kleinunternehmer-Identifikationsnummer,

das Rechnungs- bzw. Ausstellungsdatum,

Menge und Art (handelsübliche Bezeichnung) der gelieferten Gegenstände oder den Umfang und der Dienstleistung,

das Entgelt für die Lieferung oder sonstige Leistung in einer Summe und

ein Hinweis auf den Grund für die fehlenden Umsatzsteuer-Angaben.

In den Fällen der Ausstellung der Rechnung durch den Leistungsempfänger oder durch einen von ihm beauftragten Dritten gemäß § 14 Absatz 2 Satz 5 des Gesetzes die Angabe „Gutschrift“.

Nach der gesonderten Regelung in § 34a UStDV müssen nachfolgende Angaben in Rechnungen von Kleinunternehmern nicht enthalten sein. Da diese bislang zu den Pflichtangaben einer ordnungsgemäßen Kleinunternehmer-Rechnung gehörten, werden sie zur Vollständigkeit aufgeführt:

Eine Rechnungsnummer und

den (monatsgenauen) Liefer- oder Leistungsdatum (kann durch den Hinweis ersetzt werden, dass das Liefer- / Leistungsdatum mit dem Rechnungsdatum übereinstimmt).

Bei grundstücksbezogenen Leistungen zusätzlich: Hinweis auf die zweijährige Rechnungs-Aufbewahrungspflicht von (privaten) Leistungsempfängern.

Hinweis Kleinbetragsrechnung: Kleinunternehmer dürfen für Rechnungen bis zu einem Gesamtbetrag von 250 € sogenannte Kleinbetragsrechnungen ausstellen, bei denen der Leistungsempfänger und seine Anschrift nicht angegeben werden müssen.

Kleinunternehmer-Rechnungsmuster

In der Praxis sieht eine solche Kleinunternehmer-Rechnung dann zum Beispiel so aus:

Wir stellen Ihnen unsere Kleinunternehmer-Musterrechnung in drei verschiedenen Formaten als Rechnungsvorlage zum Download bereit:

Rechnungsvorlage im PDF-Ansichtsformat (PDF-Datei, 96 KB)

Rechnungsvorlage im MS Word-Format (editierbare DOC-Datei, 46 KB)

Rechnungsvorlage im OpenOffice-Writer (editierbare ODT-Datei, 19 KB)

Bitte beachten Sie: Sie dürfen die Muster-Dokumente gern für persönliche und betriebliche Zwecke verwenden und an Ihre Anforderungen anpassen. Wenn Sie Ihre Rechnungen eigenhändig schreiben, sollten Sie zumindest über rechtliches und kaufmännisches Grundlagenwissen verfügen. Eine Kleinunternehmer-Rechnung unterscheidet sich letztlich nur durch den fehlenden Umsatzsteuerausweis sowie wenigen anderen Angaben von „richtigen“ Rechnungen. Alle übrigen Rechnungs-Pflichtvorschriften des § 34a UStDV müssen enthalten sein!

E-Rechnungen ab 2025

Kleinunternehmer sind ab 2025 nicht verpflichtet elektronische Rechnungen (E-Rechnungen) auszustellen. Und auch nach Ablauf der Übergangsregelungen zur Einführung der E-Rechnung ab 2027 bzw. 2028 dürfen sie weiterhin herkömmliche Rechnungen erstellen. Sie müssen jedoch sicherstellen, dass sie E-Rechnungen empfangen, lesen und archivieren können.

Bitte beachten Sie: Für bis zum 31. Dezember 2024 ausgeführte Umsätze gilt als elektronische Rechnung eine Rechnung, die in einem elektronischen Format ausgestellt und empfangen wird (z. B. ein PDF-Dokument oder eine E-Mail mit den Rechnungspflichtangaben). Ab dem 1. Januar 2025 wird der Begriff der elektronischen Rechnung (E-Rechnung) neu definiert. Eine E-Rechnung liegt nur dann vor, wenn sie in einem strukturierten elektronischen Format erstellt, übermittelt und empfangen wird und eine elektronische Verarbeitung ermöglicht. Als strukturiertes Format für die E-Rechnung hat der deutsche Gesetzgeber das XML-Format als Standard festgelegt. Rechnungen im digitalen PDF-Format gelten ab 2025 nicht als E-Rechnungen, sondern lediglich als sonstige Rechnungen, da ihnen ein strukturiertes Format fehlt.

E-Rechnungs-Formate: In Deutschland gibt es zwei gängige Formate für elektronische Rechnungen: die X-Rechnung und ZUGFeRD. Die X-Rechnung ist ein rein maschinenlesbares Format, das speziell für die automatische Verarbeitung entwickelt wurde. ZUGFeRD kombiniert eine maschinenlesbare XML-Datei mit einem PDF, das für Menschen lesbar ist, und eignet sich daher für Unternehmen, die beide Rechnungswege nutzen. Es ist davon auszugehen, dass vorerst vermehrt das ZUGFeRD-Format Verwendung findet, da der PDF-Teil weiterhin wie gewohnt lesbar bleibt. Steuerlich relevant ist ab 2025 jedoch nur die maschinenlesbare XML-Datei.

Anders als bisher ist für die Ausstellung der „neuen“ elektronischen Rechnung (E-Rechnung) keine Zustimmung des Rechnungsempfängers mehr erforderlich. Eine Zustimmung ist nur weiterhin nötig, wenn es sich um bisherige elektronische Rechnungen handelt, die den neuen Vorgaben nicht entsprechen (wie z. B. PDF-Dateien) oder in Fällen, in denen keine E-Rechnungspflicht besteht (z. B. bei bestimmten steuerfreien Umsätzen oder Kleinbetragsrechnungen).

Tooltipps: Wenn Sie künftig eine E-Rechnung im rein maschinenlesbaren X-Rechnungsformat erhalten, können Sie diese mit dem kostenlosen XML-Viewer von ELSTER oder dem Bayerischen Staatsministerium für Digitales ohne Anmeldung ansehen und ausdrucken. Und müssen Sie als Kleinunternehmer aufgrund Kundenanforderung doch mal eine E-Rechnung erstellen, so bietet das kostenlose Tool von PDF24 eine einfache und komfortable Lösung (Videoanleitung). Mit dem Cloud-Tool von InvoicePony lassen sich auch bestehende PDF-Dateien in E-Rechnungen konvertieren.

Für den Empfang einer E-Rechnung reicht es aus, ein E-Mail-Postfach bereitzustellen. Unternehmer (auch Kleinunternehmer), die nicht in der Lage sind, eine E-Rechnung zu empfangen, haben keinen Anspruch auf eine alternative Rechnungsform. Der Rechnungsaussteller erfüllt seine gesetzlichen Pflichten, wenn er die E-Rechnung korrekt ausgestellt und nachweislich versucht hat, sie zu übermitteln.

Praxis-Info: Zwar ist ein E-Mail-Postfach langfristig für die EU-weite Anwendung von E-Rechnungen sicher nicht ideal. In der Praxis wird man jedoch unterscheiden müssen, wer Anwender ist. Insbesondere bei Kleinst- und Kleinunternehmern sowie Wohnungsvermietern ist ein schrittweiser Einstieg in die Thematik E-Rechnung ab dem 1. Januar 2025 sinnvoll, sodass hier das E-Mail-Postfach zunächst einen geeigneten Startpunkt darstellen dürfte.

Es ist ratsam, ein separates E-Mail-Postfach für eingehende E-Rechnungen einzurichten. Dieses Postfach sollte für den gesamten Aufbewahrungszeitraum von derzeit 10 Jahren gesichert und lesbar bleiben. Es wird dringend empfohlen, keine Dateien aus diesem Postfach zu löschen und zusätzliche GoBD-konforme unveränderbare Sicherungskopien auf zum Beispiel WORM-Medien (nicht wiederbeschreibbare DVD oder M-DISC) mit langer Haltbarkeit anzulegen.

Lektüretipp: Ausführliche Informationen zur E-Rechnung bietet die FAQ-Seite zur E-Rechnung des Bundesministeriums für Finanzen: Fragen und Antworten zur Einführung der obligatorischen (verpflichtenden) E-Rechnung zum 1. Januar 2025.

Rechnungsprogramm: Passende Profi-Software

Um peinliche Fehler in Ausgangsrechnungen an wichtige Kunden zu vermeiden und bei Steuerprüfungen vor bösen Überraschungen sicher zu sein, sollten sich Kleinunternehmer von vornherein für eine professionelle Rechnungssoftware entscheiden.

Kommerzielle Programme gibt es in großer Zahl, wie die Google-Suche nach dem Stichwort „Rechnungssoftware“ zeigt. Viele dieser Programme erfüllen die gesetzlichen Voraussetzungen – nicht alle entsprechen jedoch den Anforderungen von Solo-Selbstständigen und Kleingewerbetreibenden:

Für Kleinunternehmer besonders geeignet sind einfach zu bedienende Baukasten-Lösungen, die wenig kaufmännisches Vorwissen erfordern und bei Bedarf mit dem Unternehmen wachsen. Zu Beginn genügen meist eine zuverlässige Rechnungsfunktion und eine einfache Kundenverwaltung. Mit wachsendem Kundenstamm und Auftragsvolumen kommen dann anspruchsvollere Auftrags-, Mahn-, Finanz-, Steuer- und Buchhaltungsfunktionen hinzu.

Ganz gleich, für welche Software Sie sich entscheiden: Nehmen Sie sich ausreichend Zeit zum Testen und Vergleichen. Die Entscheidung für eine bestimmte Rechnungs- oder Auftragsverwaltung wirkt sich dauerhaft auf Ihre betriebliche Praxis aus. Wenn Ihnen die Schwächen einer Software erst nach längerer Eingewöhnungszeit auffallen, ist der Wechsel zu einem anderen Programm oft mit großem Umstellungsaufwand verbunden. Seriöse Anbieter ermöglichen ihren Interessenten daher eine mehrwöchige Testphase: Nehmen Sie dieses Angebot unbedingt in Anspruch und testen Sie das Programm ausgiebig auf Herz und Nieren.

Und wenn Sie gerade dabei sind, probieren Sie am besten auch gleich den Telefon- und E-Mail-Support des Herstellers aus: Lassen Sie sich bei der Einrichtung des Programms beraten, stellen Sie technische und kaufmännische Fragen: So bekommen Sie einen guten Eindruck, ob Sie sich im Ernstfall bei auftretenden Problemen auf den Anbieter verlassen können. Gut erreichbarer und kompetenter Support ist bei der Entscheidung für die passende Rechnungs-, Buchhaltungs- und Bürosoftware eines der entscheidenden Qualitätskriterien!

Nächste Seite: Grenzüberschreitende Umsätze